32015D0658[1]

A Bizottság (EU) 2015/658 határozata (2014. október 8.) az Egyesült Királyság által a Hinkley Point C atomerőmű javára végrehajtani tervezett SA.34947 (2013/C) (korábbi 2013/N) számú állami támogatásról (az értesítés a C(2014) 7142. számú dokumentummal történt)

A BIZOTTSÁG (EU) 2015/658 HATÁROZATA

(2014. október 8.)

az Egyesült Királyság által a Hinkley Point C atomerőmű javára végrehajtani tervezett SA.34947 (2013/C) (korábbi 2013/N) számú állami támogatásról

(az értesítés a C(2014) 7142. számú dokumentummal történt)

(Csak az angol nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután az említett rendelkezéseknek megfelelően felkérte az érdekelt feleket észrevételeik megtételére (1), és ezen észrevételek figyelembevételével,

mivel:

1. AZ ELJÁRÁS

(1) Prenotifikációt követően az Egyesült Királyság 2013. október 22-én elektronikus úton bejelentette, hogy intézkedésekkel kívánja támogatni az új Hinkley Point C ("HPC") atomerőművet. A bejelentést a Bizottság ugyanazon a napon nyilvántartásba vette.

(2) A Bizottság 2013. december 18-án a bejelentett intézkedésekkel kapcsolatos hivatalos vizsgálatot indított mivel komoly kétségei merültek fel azt illetően, hogy az intézkedés összeegyeztethető-e az állami támogatásokra vonatkozó szabályokkal.

(3) Az eljárás megindításáról szóló bizottsági határozatot (a továbbiakban: "az eljárás megindításáról szóló határozat") 2014. január 31-én közzétették a Versenypolitikai Főigazgatóság honlapján, majd 2014. március 7-én az Európai Unió Hivatalos Lapjában. A Bizottság felkérte az érdekelt feleket észrevételeik megküldésére.

(4) Az Egyesült Királyság az eljárás megindításáról szóló határozattal kapcsolatos észrevételeit 2014. január 31-én küldte meg.

(5) Az érdekeltek észrevételeket nyújtottak be a Bizottságnak. Azokat a Bizottság továbbította az Egyesült Királyságnak, amely lehetőséget kapott arra, hogy reagáljon ezekre; az Egyesült Királyság megjegyzései 2014. június 13-án és július 4-én érkeztek meg.

2. AZ INTÉZKEDÉSEK ISMERTETÉSE

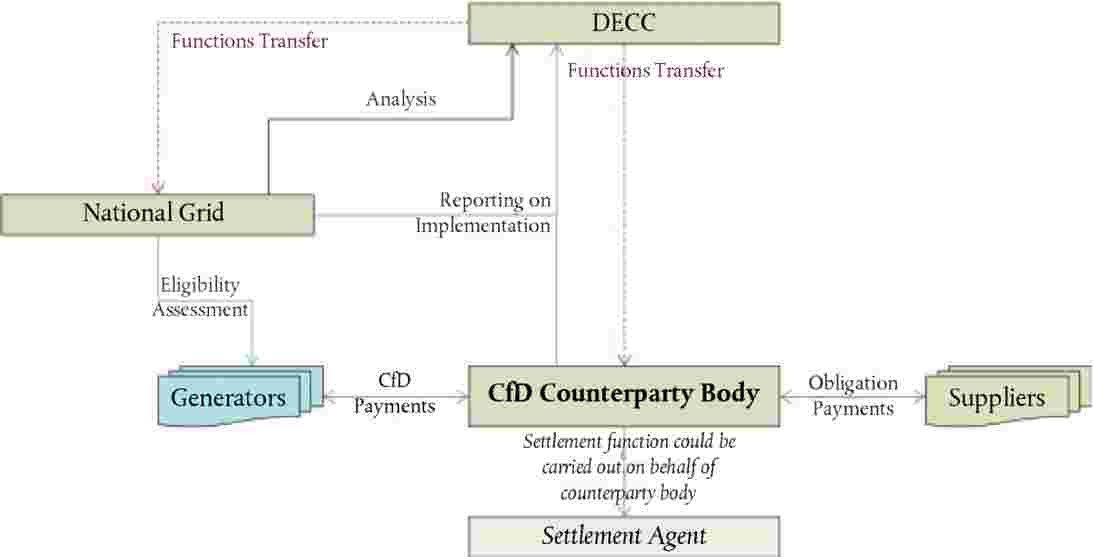

2.1. KÜLÖNBÖZETI SZERZŐDÉS

(6) A bejelentett intézkedés elsődlegesen egy különbözeti szerződést (Contract for Difference ["CfD"]) foglal magában, amely bevételkiegészítést biztosít a HPC működési fázisában. Az Egyesült Királyság eredetileg egy beruházási szerződést jelentett be, amelyet a CfD egy korai formájaként határozott meg. Amiatt, hogy a tárgyalások a vártnál hosszabb ideig tartottak az Egyesült Királyság és az EDF Energy plc ("EDF") cég között, amely e határozat időpontjában a kedvezményezett kizárólagos tulajdonosa, a beruházási szerződést teljes körűen felváltották egy CfD-vel. Az EDF az Electricité de France francia villamosenergia-vállalat egyesült királysági leányvállalata.

(7) A kedvezményezett az NNB Generation Company Limited ("NNBG"), amelyet e határozat időpontjában teljes mértékben az EDF irányít. A CfD egy magánjogi megállapodás az NNBG és a CfD-ben Részes Fél, a Low Carbon Contracts Company Ltd. között. A Miniszter és az NNBG részvényesei egy külön megállapodást írnak alá. Ez a külön megállapodás az ügylet feltételeinek csak egy részére, különösen a lehetséges rendszerleállási eseményekre és a nyereségrészesedési mechanizmusokra vonatkozik.

(8) A CfD alapján az NNBG olyan összegű bevételt kap, amelyet az általa értékesített villamos energia nagykereskedelmi árának és egy olyan különbözeti kifizetésnek az összege határoz meg, amely az előre meghatározott Kötési Ár ("Kötési Ár") és az előző referencia-időszakban megfigyelt Referenciaár ("Referenciaár") különbözetének felel meg.

(9) Ha a Referenciaár alacsonyabb, mint a Kötési Ár, akkor a CfD-ben Részes Fél kifizeti a Kötési Ár és a Referenciaár közötti különbözetet, biztosítva, hogy NNBG végeredményben viszonylag stabil bevételekhez jut értékesítési stratégiája és az általa termelt teljesítmény függvényében. Ezzel szemben, amikor a Referenciaár magasabb, mint a Kötési Ár, az NNBG köteles a különbséget megfizetni a CfD-ben Részes Félnek. Következésképpen az NNBG ebben az esetben is viszonylag stabil bevételeket kap.

(10) A Referenciaár azon nagykereskedelmi árak súlyozott átlaga, amelyeket az Egyesült Királyság minden CfD-vel támogatott üzemeltetőre meghatároz. Az NNBG esetében a vonatkozó Referenciaár az alapterhelési piaci Referenciaár, amely minden alapterhelési áramtermelőre vonatkozik (2).

(11) Az alapterhelési piaci Referenciaárat jelenleg úgy állapítják meg, hogy felhasználják a London Energy Broker's Association (LEBA) és a NASDAQ OMX Árutőzsde által jelentett napi áradatokat, amelyek a következő időszaki vételárra (season-ahead price), azaz a villamos energia egy időszakkal (azaz hat hónappal) a szállítást megelőzően kialakult árára vonatkoznak (3).

(12) Az alapterhelési piaci Referenciaárat időszakonként egyszer számítják ki közvetlenül minden egyes időszak előtt, amikor a megelőző időszak egyes napjain közzétett következő időszaki napi árak számtani középértékét számítják ki. Ezt az átlagot súlyozzák annak biztosítása érdekében, hogy arányos befolyást biztosítsanak az egyes referenciaindexek alatt kereskedett mennyiségeknek.

(13) Az NNBG köteles fenntartani egy előre meghatározott minimális szintű teljesítményt, de nem köteles egy előre meghatározott teljesítményszint biztosítására. Az erőműnek 91 %-os terhelési tényezővel kell működnie. Ha az NNBG nem éri el ezt a terhelési tényezőt, akkor implicit módon nem éri el azt a bevételi szintet, amelyet a projektből megszerezni tervez.

(14) Az NNBG a CfD-ben meghatározandó legmagasabb teljesítményszintig ("plafon") különbözeti kifizetést kap majd a mért teljesítmény alapján. A plafont meghaladóan a piacon értékesített teljesítmény után nem jár kifizetés. Az NNBG által termelt villamos energiát a piacon értékesítik.

2.1.1. A CfD mechanizmus általános működése

(15) A CfD-t a CfD-ben Részes Féllel fogják megkötni, azaz egy olyan jogalannyal, amelyet az összes engedélyes szolgáltatóra együttesen vonatkozó jogszabályi kötelezettség alapján finanszíroznak.

(16) A végleges szerződés megkötése az EDF/NNBG végső befektetési döntésétől, a finanszírozási rendelkezésekre vonatkozó megállapodástól (beleértve a brit kormány hitelgarancia feltételeit), és a felek végleges jóváhagyásától függ.

(17) A CfD keretében az engedélyes szolgáltatók együttesen felelősek a szerződésből eredő minden kötelezettségért, és a szerződésben Részes Fél csak olyan mértékben felelős, amelyben az engedélyes szolgáltatók vagy az Egyesült Királyság kormánya pénzt utaltak át a részére. Minden szolgáltató a piaci részesedése alapján felel, amelyet a mért villamosenergia-felhasználás alapján határoznak meg. Ebben a rendszerben a fizetési kötelezettségeknek való nem megfelelés esetén a Miniszter egy másik Részes Felet jelöl ki, más szolgáltatóktól szedi be a kifizetéseket, vagy közvetlenül fizet a termelőknek.

(18) Ettől elkülönülten a Részes Fél megbíz egy elszámolási ügynököt, aki egyrészről beszedési joggal (azaz kifizetéseknek a szolgáltatóktól való beszedésére való joggal), másrészt azon kötelezettséggel rendelkezik, hogy kifizetéseket teljesítsen az áramtermelőknek, illetve kifizetéseket vegyen át tőlük. Az Egyesült Királyság kormánya az Elexon egyik leányvállalatát kívánja kijelölni elszámolási ügynökké (az Elexon a National Grid, az Egyesült Királyság átvitelirendszer-irányítója ("átvitelirendszer-irányító") kizárólagos tulajdonában álló társaság, amely jelenleg az Egyesült Királyságban az elszámolási ügynökként működő szervezet.

(19) Az áramtermelővel a CfD-ben szerződő Részes Fél lesz jogosult döntéseket hozni és mérlegelést gyakorolni, például megállapítani azt, hogy egy áramtermelő teljesíti-e a kötelezettségeit, vagy hogy szükség van-e biztosítékra a rendszerben történő kifizetéseinek biztosítására, vagy bizonyos követelmények felfüggesztésére, az adott piaci feltételektől függően. Az Egyesült Királyság kormánya további útmutatást szándékozik adni azokról a paraméterekről, amelyek korlátozhatják a Részes Fél mérlegelési jogát a CfD működésével kapcsolatos döntések meghozatalában.

(20) Az 1. ábra az egyes résztvevőknek a CfD rendszer működésében betöltött szerepét mutatja be.

1. ábra

Szerepek és felelősségek a CfD működtetésében

Forrás: az Egyesült Királyság hatóságai.

2.1.2. A CfD megállapodás feltételei

(21) Az Egyesült Királyság és az EDF megállapodtak a CfD feltételeiben. Ezeket a feltételeket átdolgozzák egy hosszú alakos szerződéssé a megállapodás végleges aláírását és az EDF Végső Befektetési Döntését megelőzően.

(22) Több megállapodott feltétel a CfD egyéb technológiákra, különösen a megújuló energia technológiákra vonatkozó feltételeit tükrözi. Ezek a feltételek nyilvánosak (4). A további feltételek egyediek a HPC-re vonatkozó CfD-re.

(23) Az elfogadott feltételek értelmében a Kötési Ár 92,50 GBP/MWh lesz a 2012-es nominális árakon. Ha a Sizewell C új atomerőmű megépítésére vonatkozó befektetési döntést hoznak, amely ugyanezt a modellt alkalmazza, és lehetővé teszi bizonyos költségek megosztását a HPC reaktorokkal, a Kötési Ár 89,50 GBP/MWh-ra fog módosulni, ugyancsak a 2012-es nominális feltételek szerint.

(24) A Kötési Árat teljes mértékben a fogyasztóiár-indexhez ("CPI") indexálják, mint a többi CfD esetében. A CPI korrekciója évente történik azzal, hogy bázisidőszak 2011. november lesz. A Kötési Árat minden évben azidőszak első napján az elérhető legfrissebb CPI-index alapján korrigálják, ahogy azt az Office of National Statistics (ONS) február hónapra közli.

(25) A CfD időtartamának végső kezdőnapja az egyes reaktorok Cél Üzembehelyezési Ablaka lesz, amely a megállapodott Cél Üzembehelyezési Naptól számított [...] (5) év. Ezen dátumot követően a CfD futamideje megkezdődik, függetlenül attól, hogy az erőmű üzemel-e vagy sem.

(26) A Legvégső Határnap a második reaktor Cél Üzembehelyezési Ablakának utolsó napjától számított [...] évforduló. Ha egyik reaktort sem helyezték üzembe a Legvégső Határnapon vagy azt megelőzően, a CfD-ben Részes Fél felmondhatja a szerződést. A Legvégső Határnap meghosszabbítható vis maior vagy csatlakozási nehézségek miatt.

(27) Két "nyereség-megosztási" mechanizmus lesz. Az első az építési költségekre (6) vonatkozik, és a következőket jelenti:

i. Az építkezési nyereség első [...]-t (névérték) 50:50 alapon fogják megosztani azzal, hogy a nyereség 50 százaléka a CfD-ben Részes Felet illeti, a másik 50 százalék pedig az NNBG-t; és

ii. A [...]-t (névérték) meghaladó építkezési nyereséget 75:25 alapon fogják megosztani azzal, hogy a nyereség 75 százaléka a CfD-ben Részes Felet illeti, a másik 25 százalék pedig az NNBG-t.

(28) A második nyereségmegosztási rendszer a saját tőke hozamán alapul. Két küszöbértéket állítottak fel (6):

(29) Az első küszöbértéket a legutolsó Pénzügyi Modell alapján az e határozat időpontjában kidolgozott előirányzott saját tőke belső megtérülési ráta szintjén, (7) vagy a lekötött saját tőke alapjának 11,4 százalékában és nominálisan határozták meg. Az ezen a küszöbértéken felüli és túli bármilyen nyereséget úgy osztanának meg, hogy 30 százalék illeti a CfD-ben Részes Felet és 70 százalék illeti az NNBG-t.

(30) A második küszöbérték a 13,5 százalék nominális érték vagy 11,5 százalék reál (CPI-deflált) érték közül a magasabb, ugyanazon modell alapján, mint a fenti a pontban. Az ezen küszöbértéken felüli és túli bármilyen nyereséget úgy osztanának meg, hogy 60 százalék illeti a CfD-ben Részes Felet és 40 százalék illeti az NNBG-t.

(31) Két működésiköltség-újratárgyalási időpont lesz. Az első az első reaktor beindításának napjától számított 15 évvel, a második pedig az első reaktor beindításának napjától számított 25 év lesz. A működésiköltség-újratárgyalás segítségével csökkenthető mindkét fél hosszú távú költségkockázata, és a Kötési Ár mindkét irányban történő változását fogja eredményezni. A mechanizmus lehetővé teszi a Kötési Ár növelését vagy csökkentését a tényleges költségek és az alábbi költségsortételekre vonatkozó jövőbeli költségek felülvizsgált előrejelzései ismeretében, minden esetben teljes egészében és kizárólag úgy, ahogy azt az áramtermelő létesítmény folyamatos működése megköveteli:

a) Nukleáris fűtőanyag előfeltöltés;

b) Biztosítás;

c) ONR (Office for Nuclear Regulation, Nukleáris Szabályozási Hivatal) díjak;

d) Üzleti díjak;

e) Bizonyos átviteli díjak;

f) A közbenső szintű hulladék (ILW)/kiégett fűtőanyag ártalmatlanítási költségeinek változása a hulladékátruházási szerződésben foglalt hulladékátruházási ár változása miatt;

g) A kiégett fűtőanyag kezelési költségének és a megszüntetési költségek változása;

h) Üzemeltetési és karbantartási költségek;

i) Felújítások és készpénz alapú működési költségek, amelyeket a Termelő eredménykimutatásában ráfordításként írnak le az IFRS-nek megfelelően, továbbá minden felmerült tőkeráfordítás.

(32) A tervezéshez, az ésszerű és körültekintő szinttől eltérő működéshez, a termelő létesítmény rendelkezésére állásához vagy kapacitásához, a nem karbantartási jellegű ráfordításokhoz, az új szerkezettel kapcsolatos ráfordításhoz (nem a meglévő épületen belül), a finanszírozáshoz kapcsolódó bármilyen költséget, továbbá bizonyos hulladékátruházási költségeket kizárnak az újratárgyalásból.

(33) A működésiköltség-újratárgyalásban használt felülvizsgált költségbecslések az NNBG által készített és a CfD-ben Részes Fél által elfogadott jelentésen fog alapulni, figyelembe véve az Észak-Amerikában és az EU-ban az EPR technológiát alkalmazó, illetve a nyomottvizes technológiát alkalmazó és minden esetben ésszerű és körültekintő színvonalon működő más atomerőművektől beszerzett benchmark költségeket. A Kötési Ár korrekcióját a benchmark költségek felső felére való utalással számítják ki.

(34) A Kötési Árat csökkentik (vagy átalányösszeg vagy éves kifizetések sorozata a CfD-ben Részes Fél részére), ami tükrözi az NNBG által fizetendő adó összegnek változását az NNBG részvényesi finanszírozásával és az NNBG adóstrukturálásával összefüggő körülmények miatt. E tekintetben emelés nem megengedett.

(35) A Kötési Árat az Üzleti Díjak miatt egyszeri alkalommal a jövőre tekintve korrigálják az Értékelési Iroda általi hivatalos újraértékelést követően az erőmű működésének megkezdését követően. Az Üzleti Díjak későbbi módosítására működésiköltség-újratárgyalások útján kerül sor.

(36) A szokásos CfD általános feltételekben előírt információ-szolgáltatáson felül az NNBG köteles bizonyos szavatosságokat adni az Egyesült Királyság kormányának a projekt költségeivel összefüggésben szolgáltatott adatokban és modellekben levő információ tekintetében. A szerződés rendelkezést tartalmaz egy egyeztetett Pénzügyi Modell használatáról, amely meghatározza a feltételei szerint szükséges kötésiár- és egyéb korrekciókat.

(37) Az NNBG védett és jogosult visszakövetelni bizonyos költségeket a Minősítő Törvénymódosítások ("QCIL") miatt.

(38) QCIL-nek minősül a Törvény Hátrányos Változása, a Törvény Konkrét Változása, a Konkrét Adótörvény Változása, az Egyéb Törvényi Változás, továbbá a Szabályozási Alap Változása, minden esetben, ha az nem előre látható.

(39) A Törvény Hátrányos Változása az olyan törvénymódosítás, amelyek a feltételei kifejezetten (és nem csupán közvetve vagy következményként vagy az általánosan alkalmazandó Egyéb Törvényi Változás aránytalan hatása révén) vonatkoznak a projektre, a termelő létesítményre vagy az NNBG-re, de nem máskülönben.

(40) A Törvény Konkrét Változása az olyan törvénymódosítás, amelyek a feltételei kifejezetten (és nem csupán közvetve vagy következményként vagy az általánosan alkalmazandó Egyéb Törvényi Változás aránytalan hatása révén) vonatkoznak a nukleáris termelő létesítményekre vagy a CfD hatálya alá tartozó termelő létesítményekre.

(41) A Konkrét Adótörvény Változása (i) az uránra kivetett adó változása vagy új adó; vagy (ii) változás a törvényben vagy a HMRC gyakorlatában, amelynek eredményeként az NNBG adózási elbánása kevésbé kedvező lesz, mint amelyet a HMRC által adott bizonyos konkrét adómentességek tartalmaznak.

(42) A Szabályozási Alap Változása azt jelenti, hogy (i) az ONR (vagy a jogutód szabályozó) már nem oly módon szabályozza a termelő létesítményt, hogy azt értékeli, hogy a kockázat csökkentéséhez szükséges áldozat jelentősen aránytalan-e az elérhető előnyhöz képest; vagy (ii) az illetékes Környezetvédelmi Ügynökség (vagy a jogutód szabályozó) a termelő létesítmény tekintetében a kockázatcsökkentési lehetőséget már nem értékeli elfogadható környezeti kockázatként, arra hivatkozással, hogy a megvalósítás költségei aránytalanok az általuk elérhető környezeti előnyökhöz képest.

(43) A QCIL-ekkel kapcsolatos ellentételezés csak akkor fizethető, ha valamennyi QCIL igény együttes összegét meghaladja az 50 millió GBP-t a 2012. évi nominális és indexelt értéken. Kétszeres megtérülés nem engedélyezett. A Kötési Árat bármely adott QCIL tekintetében csak egyszer korrigálják a szerződés további időszaka alatt a megállapodás szerinti Pénzügyi Modell alkalmazásával vagy a szükséges korrekció nettó jelenértékének kiszámításával.

(44) Az NNBG bizonyos feltételektől függően kártérítésben részesül a HPC "politikai" leállása esetén (akár az illetékes egyesült királysági, EU vagy nemzetközi hatóság által) bizonyos okok miatt, amelyek nem tartalmazzák a következőket: egészségügyi, nukleáris biztonsági, biztonsági, környezetvédelmi, nukleáris szállítási vagy nukleáris biztosítéki intézkedési okok (Minősítő Leállítási Esemény).

(45) Akkor is jár kártérítés, ha a termelő létesítményt harmadik fél nukleáris felelősségbiztosítási feltételei miatt zárják be, beleértve azt is, ha az annak következménye, hogy az Egyesült Királyság kormánya nem hagyja jóvá a Termelő által javasolt alternatív biztosítási intézkedéseket, jóllehet azokat az Egyesült Királyság kormányának ésszerűen meg kellett volna tennie, és a Termelő számára nincs más jóváhagyott biztosítási lehetőségeket.

(46) A Minősítő Leállítási Esemény védelem magában foglalja a jogot arra, hogy az NNBG-t átruházzák az Egyesült Királyság kormányára (és hogy az Egyesült Királyság kormánya felhívjon az átruházásra), a CfD-ben Részes Fél vagy az Egyesült Királyság kormánya által fizetendő kártérítés megfizetésén felül.

(47) A megszűnési események csak az NNBG-re vonatkoznak. A CfD-ben Részes Fél döntése, hogy felmondja-e a szerződést a kialakult felmondási esemény bekövetkezésekor.

2.2. HITELGARANCIA

(48) A HPC-projekt és különösen az NNBG nemcsak a CfD-re alapoz, hanem egy Állami Hitelgaranciára is az általa kibocsátott kötvényre (a "Hitelgarancia").

(49) A kibocsátandó kötvényeket a Hitelgarancia biztosítja. Az utóbbit egyfajta biztosítási szerződésnek lehet tekinteni, ami biztosítja a minőségi kötvény tőkéjének és kamatának időben történő megfizetését, ami elérheti akár a 17 milliárd fontot is (8).

(50) A Hitelgaranciát az Infrastructure UK ("IUK") biztosítja, az Egyesült Királyság Kincstárának Egysége, amely az Egyesült Királyság garanciarendszereinek kezelését felügyeli. A Hitelgarancia az egész üzletre vonatkozó adósságeszköz a HPC hosszú távú finanszírozására.

(51) Az IUK úgy véli, hogy az ügyletet úgy strukturálták, hogy az alátámasztja a BB+/Ba1-nek megfelelő kockázatbesorolást a HPC számára. A Garanciadíj szintje 295 bázispont.

(52) Ebben a rendszerben a finanszírozási struktúra részeként kibocsátandó Kötvényeket a Kords Commissioners of the UK ("Garantőr") által kibocsátandó garancia fogja biztosítani. A rendszer magában foglalja a kereskedelmi bankok által biztosítandó építési áthidaló hitelt is (amit viszont az Egyesült Királyság Garanciarendszere nem garantál). Az ügyletre lekötött további tőkét a részvényesek biztosítják. Más forrásból származó tőke a Garantőr hozzájárulásával adható hozzá a pénzügyi szerkezethez.

(53) A döntés idején a tervezett finanszírozási források a következők:

a) Alap Saját tőke: [...] GBP

b) Feltételes Saját Tőke: [...] GBP

c) Építés Áthidaló Hitel: legfeljebb [...] GBP

d) Kötvények: [...] GBP.

(54) A finanszírozási szerkezetet úgy alakították ki, hogy az Alap Saját Tőkét teljes mértékben elvesztik, mielőtt a Kötvények bármilyen veszteséget szenvednek. A Feltételes Saját Tőke további biztosítékot jelent arra, hogy bekövetkezik az a nap, amelyen a Garantőr meggyőződik arról, hogy - többek között - a HPC-t üzembe helyezték és működik, és minden kötelező tartalékot teljes mértékben finanszíroztak ("pénzügyi befejezés").

(55) A részvényesek Saját Tőkével kapcsolatos kötelezettségeit sajáttőke-hozzájárulási megállapodások tartalmazzák, amelyben félként részt vesz a Garantőr is, aki ily módon kötelezettségvállalást kap a Saját Tőke rendelkezésre bocsátására.

(56) Annak érdekében, hogy a Saját Tőke a fent leírt veszteség-elnyelő jelleget mutassa, amennyiben mulasztási esemény következik be, a felek két feltételt állapítottak meg (az Alapeset Feltételt (9) és az FFS Meghibásodás Feltételt (10)), amelyek lehetővé teszik a Garantőr számára, hogy megkövetelje, hogy az Alap Saját Tőke gyorsított megfizetését, vagy, hogy a Feltételes Saját Tőke gyorsított megfizetését, azaz ezeknek az azonnali rendelkezésre bocsátását és a Kötvények visszafizetésére és a Garantőrnek járó összegek megfizetésére való felhasználását. A rendelkezésre bocsátásnak ez a kombináció azt biztosítja, a Részvényesek és ne a Garantőr hordozzák az elsődleges kitettséget az EPR technológia megvalósíthatóságát illetően mindaddig, amíg nincs objektív bizonyíték a bizalomra olyan sikeres korábbi projektek révén, mint a Flamanville 3 és a Taishan 1.

(57) Az Alapeset Feltétel teljesüléséig tartó időszakban van egy plafon a lehívott adósság összegére, ami legalább az adott projekt mérföldkőre vonatkozó adósság mérföldkő plafon és az Alap Saját Tőke [...] százaléka, levonva belőle a fejlesztési saját tőkét, azaz [...] milliárd GBP-t. Az 1. táblázat gyakorlati példát mutat a Saját Tőke veszteség-elnyelési jellegéről:

1. táblázat

Alapeseti Lehívási Profil és az Alapeset Feltétel nem teljesül

Forrás: IUK által benyújtva 2014. szeptember 12-én.

Base Case Drawdown Profile

| GBP bilion | Total Commited | Development Equity | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Cashflow | ||||||||||||

| Base Equity | 9,23 | 1,69 | — | — | — | — | — | — | 2,10 | 2,52 | 2,09 | 0,83 |

| Contingent Equity | 8,00 | N/A | — | — | — | — | — | — | — | — | — | — |

| Bonds | 16,00 | N/A | 1,50 | 1,95 | 2,40 | 2,90 | 3,35 | 2,65 | 1,25 | — | — | — |

| Balance Sheet | ||||||||||||

| Base Equity | 1,69 | 1,69 | 1,69 | 1,69 | 1,69 | 1,69 | 3,79 | 6,31 | 8,39 | 9,23 | ||

| Contingent Equity | — | — | — | — | — | — | — | — | — | — | ||

| Bonds | 1,50 | 3,45 | 5,85 | 8,75 | 12,10 | 14,75 | 16,00 | 16,00 | 16,00 | 16,00 | ||

| Memo item | ||||||||||||

| Undrawn Base Equity | 7,53 | 7,53 | 7,53 | 7,53 | 7,53 | 7,53 | 5,43 | 2,92 | 0,83 | — | ||

| Undrawn Committed Equity | 15,53 | 15,53 | 15,53 | 15,53 | 15,53 | 15,53 | 13,43 | 10,92 | 8,83 | 8,00 | ||

| Source: UK Base Case | ||||||||||||

Base Case Condition Not Met (by 31 December 2020)

| Total | Development Equity | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Cashflow | ||||||||

| Base Equity | 1,69 | 1,69 | — | — | — | — | — | — |

| Contingent Equity | 7,97 | N/A | — | — | — | 1,97 | 3,35 | 2,65 |

| Bonds | 6,87 | N/A | 1,50 | 1,95 | 2,40 | 2,90 | — | — |

| Balance Sheet | ||||||||

| Base Equity | 1,69 | 1,69 | 1,69 | 1,69 | 1,69 | 1,69 | ||

| Contingent Equity | — | — | — | 1,97 | 5,32 | 7,97 | ||

| Bonds | 1,50 | 3,45 | 5,85 | 6,78 | 6,78 | 6,78 | ||

| Memo item | ||||||||

| Undrawn Base Equity | 7,53 | 7,53 | 7,53 | 7,53 | 7,53 | 7,53 | ||

| Cumulative Cap on Debt | 1,50 | 3,43 | 5,85 | 6,78 | 6,78 | 6,78 | ||

| Source: UK Base Case | ||||||||

(58) Az Alapeset Feltétel teljesülését követően a Garantőr elsődleges védelme az építkezés alatt a Feltételes Saját Tőke összege, amit a költségtúllépések fedezésére és akkor lehet lehívni, ha a projekt mérföldkövek bármely időszakban korlátozzák az adósság összegét.

(59) A részvényesek kötelezettségvállalásai az Alap Saját Tőkéve és a Feltételek Saját Tőkével kapcsolatban teljes mértékben hitellel támogatottak olyan eszközökkel, mint például, de nem kizárólag az anyavállalat garanciák, akkreditívek vagy egyéb hiteltámogatások, amik elfogadhatók a Garantőr számára.

(60) A részvényesek rögzített (11) és/vagy lebegő (12) biztosítékot adnak (13), beleértve a minőségi vagyont terhelő zálogjogot (14) az összes saját eszközükre, vagyonukra és vállalkozásaikra, amik támogatják az NNBG-vel szembeni kötelezettségeiket és az NNBG kötelezettségeit. A kötelezettségeiket biztosítása érdekében az NNBG és a Kötvények kibocsátója, egy újonnan bejegyzett speciális céltársaság, is átfogó rögzített és/vagy lebegő vagyont terhelő biztosítékot ad az összes saját eszközére, vagyonára és vállalkozásaira, ami minőségi vagyont terhelő zálogjognak minősül. A biztosítékot közvetlen megállapodások biztosítják a szerződő felek között, amik bizonyos fontos szerződésekre vonatkoznak.

(61) Az ügylet különleges jellegére és a biztonság kiemelt fontosságára tekintettel, a biztosíték érvényesítése során figyelembe kell venni az Egyesült Királyság biztonsági szabályozójának hozzájárulását, és az a tényt, hogy az értékesítés csak olyan fél részére történhet, amely a HFP telephelyre nukleáris üzemi engedéllyel rendelkezik vagy fog rendelkezni.

(62) A részvényesek, az NNBG és a kibocsátó által nyújtott biztosítékok célja annak biztosítása, hogy a biztosított felek (15): (i) maximális elsőbbséget élvezzenek az érintett adós nem biztosított hitelezőinek igényeivel szemben az adott adós fizetésképtelensége esetén; (ii) fenntartsák a lehetőséget biztosított felek számára, hogy értékesítsék a biztosított eszközöket és az ilyen értékesítésből származó bevételt a kifizetetlen biztosított kötelezettségek kielégítésére használják, amennyiben ez jelenti a legmagasabb szintű megtérülést, és (iii) maximális ellenőrzést tudjanak gyakorolni bármely adós fizetésképtelensége esetén, és elérjék a biztosíték ügyvezetési célját oly módon, hogy adminisztratív csődbiztost neveznek ki az érintett adós vállalkozása és eszközei igazgatására.

(63) A Kötvények a kibocsátó nem biztosított kötelezettségei lesznek, és nem részesednek semmilyen biztosítékból, amelyet a kibocsátó vagy a HPC cégcsoport bármely más tagja ad.

(64) Ami a hitelező rangsort illeti, az NNBG által adott biztosíték érvényesítéséből származó bevételt a gyakorlatban az alábbi elsőbbségi sorrendben használják fel:

1. Törvény által előnyben részesített hitelezők.

2. Végrehajtási költségek (azaz: biztosítéki vagyonkezelők és bármely fizetésképtelenségi megbízott költségei).

3. FDP Hitelezők (16).

4. Építési áthidaló hitelt adó felek.

5. Kötvényesek és Garantőr.

6. Az NNBG nem biztosított hitelezői.

7. Az NNBG részvényesei.

(65) Ez az elsőbbségi sorrend a végrehajtási bevételekből a Garantőr hozzájárulása nélkül nem módosítható.

(66) Az ügylet finanszírozása szakaszokra oszlik a projekt megvalósítási mérföldkövei elérésének megfelelően.

(67) A Kötvények (kivéve az SZC Kötvényeket) legmagasabb összege kibocsátásának napját követő időszakban az Alap Saját Tőkét kell rendelkezésre bocsátani egy ütemezésnek megfelelően, míg a Feltételes Saját Tőke az adott ütemezéshez képest felmerült költségtúllépéseket fedezi.

(68) A részvényesek részére osztalék nem fizethető a pénzügyi befejezés előtt.

(69) Az Egyesült Királyság hatóságai azzal érvelnek, hogy pénzügyi befejezést követően Hitelgaranciát továbbra is számos szerkezeti és kötelezettségvállaláson alapuló eszköz védi, többek között jelentős korlátozások arra vonatkozóan, hogy mikor fizethető osztalék és egy [...] hónapos adósságszolgálati tartalék (amely finanszírozható készpénzzel, készenléti akkreditívvel vagy elfogadható biztosítékokkal), amik [...] milliárd GBP összeget tehetnek ki. Állítólag, a projektfinanszírozásban a 6 hónapos adósságszolgálati tartalék a piaci gyakorlat.

(70) A pénzügyi befejezést követően a Hitelgarancia lehívására vélhetően csak akkor kerül sor, ha: (a) nagyon lényeges eltérés van a működési teljesítményben, és ennek következtében a várthoz képest csökken az adósságszolgálatra rendelkezésre álló készpénzáram; és (b) ez az eltérés kimeríti struktúra részét képező és fent hivatkozott az adósságszolgálati tartalék jelentős részét.

(71) Ha lehívják az adósságszolgálati tartalékot (bármilyen mértékig), azt a teljes összegére fel kell tölteni, mielőtt bármilyen osztalékfizetés történhet.

(72) Az Egyesült Királyság hatóságai azzal érvelnek, hogy a mulasztással szembeni strukturális védelmi eszközökre és a kiváltó események jelenlétére, továbbá a mulasztást megelőző lehetséges jogorvoslatokra tekintettel az érvényesítésre csak igen szűk és valószínűtlen körülmények között kerülhet sor. Ha azonban érvényesítésre lenne szükség, a körülmények valószínűleg váratlanok és súlyosak lennének, amire egy rögzített érvényesítési intézkedés nem lesz megfelelő. Az IUK úgy vélte, hogy rugalmasságra van szüksége abban, hogy a lehetőségeit a felmerülő eseményekre tekintettel fontolja meg, hogy jobban védje az érdekeit. Ezért az IUK úgy döntött, hogy az érvényesítési lehetőségek egy maximális és rugalmas csomagjával rendelkezik amellett, hogy a belátása szerinti választhatja meg az érvényesítés legmegfelelőbb módját az adott időpontban.

(73) A Bizottságnak véleményezésre megküldték a mai napiga HPC-projektfinanszírozása tekintetében egyeztetett főbb finanszírozási feltételeket. Az a felek megállapodását tartalmazza a finanszírozási dokumentumok fő feltételeiről, de a végleges formájú jogi tervezetek e határozat keltének napján még nem állnak rendelkezésre. Az Egyesült Királyság hatóságai kijelentették, hogy a többi feltétel, valamint a végleges finanszírozási dokumentumok szokásos feltételeket tartalmaznak, amelyeket bármely befektető kikötne egy hasonló projektben. Mivel a Bizottságnak nem volt lehetősége ennek megerősítésére, amennyiben a végleges dokumentumok bármilyen módon módosítják az intézkedést, ahogy azt a Bizottsághoz jelenleg benyújtották, akkor az Egyesült Királyság hatóságai a módosításokat kötelesek bejelenteni a Bizottságnak.

2.3. MINISZTERI MEGÁLLAPODÁS

(74) A CfD előírja, hogy az NNBG befektetői kártérítésre jogosultak, amennyiben az Egyesült Királyság kormánya úgy dönt, hogy politikai okokból (és nem az egészségügyi, biztonsági, környezetvédelmi, szállítási vagy biztosítéki intézkedési okból) leállítja a HPC-t. Az ilyen kifizetéseket ugyanúgy finanszírozzák, ahogy a CfD-n alapuló kifizetéseket is finanszírozzák (azaz a szolgáltatókra való kivetéssel). A CfD-ben kapcsolódik egy Miniszteri Megállapodás, amelyet a Miniszter és az NNBG befektetői kötnek meg.

(75) A megállapodás előírja, hogy amennyiben a politikai leállítást követően a Részes Fél mulasztást követ el az NNBG befektetői részére történő kártérítési kifizetések terén, a Miniszter fizeti meg a megállapodás szerinti kártérítést a befektetőknek. A megállapodás nem ír elő további kártérítési kifizetést az NNBG vagy annak befektetői részére.

3. AZ ÉRDEKELT FELEK ÉSZREVÉTELEI

(76) A Bizottság igen nagy számú választ kapott az eljárás megindításáról szóló határozatot követő konzultáció során, ami 2014. április 7-ig tartott. Az alábbiakban bemutatjuk az állami támogatás értékelésére vonatkozó észrevételek leírását.

(77) Az érdekeltek észrevételeivel az értékelés vonatkozó részeiben foglalkozunk anélkül, hogy kifejezetten említenénk a konkrét észrevételt.

(78) A válaszok számára tekintettel azokat a témák köré csoportosítva írjuk le.

3.1. AZ INTÉZKEDÉSEKRE MINT ÁLTALÁNOS GAZDASÁGI ÉRDEKŰ SZOLGÁLTATÁSOKRA VONATKOZÓ HOZZÁSZÓLÁSOK

(79) Egy válaszadó egyetértett az Egyesült Királyság kormányával abban, hogy az intézkedések nem tartalmaznak állami támogatást, és idézte az Egyesült Királyság által szolgáltatott bizonyítékot az ÁGÉSZ-szel kapcsolatos értékelésük alátámasztására.

(80) Az egyik fél azt állította, hogy a HPC ÁGÉSZ-t végez, mert egy PSO-t (Public Service Obligation; közszolgáltatási kötelezettséget) végez annak érdekében, hogy biztosítsák energiaszükséglet kielégítését rövid-, közép- és hosszú távon, továbbá, hogy a projektet világos és átlátható módon hajtják végre, ami nem eredményez gazdasági előnyt a résztvevő cégek egyike számára sem. A HPC javítja az ellátás biztonságát is azáltal, hogy csökkenti az import üzemanyagoktól való függőséget és csökkenti a fosszilis fűtőanyagok használatát.

(81) Azok közül, akik szembeállnak az Egyesült Királyság azon véleményével, miszerint az intézkedés nem tartalmaz állami támogatást, az egyik válaszadó megjegyezte, hogy az intézkedés nem felel meg az Altmark kritériumoknak, mert a CfD kizárólag az Általános Gazdasági Érdekű Szolgáltatás ("ÁGÉSZ") teljesítésének ellentételézését jelenti.

(82) Többen észrevételezték, hogy semmilyen más társaság nem pályázhatott a projektre.

(83) Több fél azzal érvelt, hogy a bejelentett intézkedés nem tartozik az EU ÁGÉSZ keretszabályába, mivel az Egyesült Királyság nem határozta meg egyértelműen a közszolgáltatási kötelezettséget ("PSO"), amiért az ellenszolgáltatást adja, továbbá, hogy nem felelt meg a 2009/72/EK európai parlamenti és tanácsi irányelv (17) 3. cikkének (2) bekezdésében megállapított közszolgáltatási kötelezettség feltételeinek.

(84) Számos fél megjegyezte, hogy a támogatási intézkedések összeegyeztethetetlenek az Altmark kritériumokkal, mivel a villamosenergia-termelés egy szabványos gazdasági tevékenység és ezért a atomenergiának versenyeznie kellene többi villamosenergia-forrással a liberalizált belső villamosenergia-piacon; az intézkedésnek nincs közös érdekű célja; úgy tűnik, hogy nincs objektív kritérium, ami indokolná a 35 éves időtartamot; másként kezeli az atomenergiát és a megújuló energiaforrásokat; ismeretlen paramétereken alapul és hiányzik a költség-haszon elemzés. Továbbá az a tény, hogy az atomenergia csak zsinór (alapterhelési) villamos energiát tud előállítani, kizárja azt, hogy általános érdekű szolgáltatás legyen. Végül, az esetleges túlkompenzáció jelentős lenne.

3.2. A TÁMOGATÁS LÉTEZÉSÉVEL KAPCSOLATBAN KAPOTT ÉSZREVÉTELEK

(85) Számos válaszadó úgy érvelt, hogy az intézkedések állami támogatásnak minősülnek, mivel kétoldalú megállapodásokkal járnak az Állam és a cég között; a kifizetések kifejezetten atomenergia előállítását célozzák; az állami költségvetést közvetlenül részt vesz a kifizetésekben; és a szerződés támogatást és különleges feltételeket biztosít az atomenergia javára, amely meghaladná a megújuló energiaforrásoknak adott bármely támogatást.

(86) Az egyik válaszadó megjegyezte, hogy az elmozdulás a hulladék "egységenkénti" fizetésről a Hulladék-átruházási Ár maximális plafonja felé támogatást foglal magában, és további támogatást jelent új nukleáris létesítmények üzemeltetői számára.

3.3. A KÖZÖS ÉRDEKŰ CÉLKITŰZÉSEKKEL, A PIACI ZAVAROKKAL ÉS AZ ÁLLAMI BEAVATKOZÁS SZÜKSÉGESSÉGÉVEL KAPCSOLATOS ÉSZREVÉTELEK

(87) A pozitív válaszok között az egyik válaszadó megjegyezte, hogy az atomenergia jelentős mértékben hozzájárulhat az alacsony szén-dioxid-kibocsátású villamosenergia-termeléshez, és segít diverzifikálni a villamosenergia-termelési ágazatot. Megjegyezték azt is, hogy jóllehet nem képes biztosítani a teljes további kapacitást, amelyre az Egyesült Királyságban a következő évtizedekben szükség lesz, valószínűleg kritikus szerepet fog játszani a kieső nukleáris kapacitás pótlásában és a jövőbeli kereslet kielégítésében.

(88) Számos válaszadó azt állította, hogy az Egyesült Királyság más helyzetben van, mint a többi EU-tagállam, mivel szigetországként korlátozottabb a lehetősége rendszerösszekötőkre. Bármilyen összehasonlítás Franciaországgal és Finnországgal helytelen lenne a jelentősen eltérő piaci struktúrájuk és amiatt, hogy ezekben a tagállamokban hosszú távú gazdasági megállapodások támogatják az atomerőművek építését. Ezenkívül az Egyesült Királyság nem lenne képes kezelni a megújuló energiák időszakosságát oly módon, hogy nagy mennyiségű energiát importál a szomszédaitól, amikor a megújuló erőművek nem termelnek, illetve továbbhárítja a túltermelés által okozott problémákat, amikor azok termelnek. A piaci hiányosságok az Egyesült Királyságban bármely egyedi európai villamosenergia-piachoz képest ezért mindig nagyobbak lesznek, mint az európai kontinensen, és további javító intézkedéseket tesznek szükségessé. Emellett az atomenergia támogatása növelné az energiaellátás diverzifikációját, ezáltal erősítve az Egyesült Királyság energetikai rendszerének rugalmasságát.

(89) Egy válaszadó a nukleáris energiával kapcsolatban felmerülő specifikus piaci hiányosságként rámutatott nevezetesen a hosszú építési időre és arra, hogy a működési idő 30 év feletti befektetési megtérüléshez vezet, ami jóval 2050-en túl lesz. Ezenkívül az egyes tagállamokban történt áramkimaradások tanulságai azt mutatják, hogy a határokon átnyúló összekapcsolásra való támaszkodás korlátozott, és hogy nincs egyetlen átvitelirendszer-irányító (TSO) sem, amely ugyanúgy képes garantálni a rendszerösszekötő kapacitást, mint a belföldi hálózaton belüli kapacitást. A HPC-projekt állami támogatása kevésbé torzítja a versenyt, mint az esetleges más intézkedések, például a kapacitáspiacok bevezetése.

(90) Egy válaszadó azzal érvelt, hogy a HPC nem lenne káros a környezetvédelmi célkitűzések elérése szempontjából, mivel a működését a megfelelő intézmények, például az Office for Nuclear Regulation, szigorúan vizsgálják. Emellett a HPC megfelelne a 2010. évi Környezetvédelmi Engedélyezési Szabályoknak is.

(91) Több fél azt nyilatkozta, hogy már léteznek a nukleáris hulladék biztonságos tárolásához szükséges technológiák.

(92) Több fél megjegyezte, hogy a politikák jelenlegi kombinációja nem elegendő ahhoz, hogy ösztönözze az atomenergiába való beruházást, különösen mivel az ETS szén-dioxid-kibocsátás ára túl alacsony; az Egyesült Királyságban levő Carbon Price Floor (Szén-dioxid-kibocsátás Minimumár) nem hajtja fel a szén-dioxid-kibocsátás árait elég magasra ahhoz, hogy az ösztönözze az atomenergiába való beruházást; az Egyesült Királyság Garanciarendszere önmagában nem elegendő a beruházások támogatására, mivel nem érinti az atomenergia hosszú távú gazdasági életképességét. Végül az atomenergia szénlábnyoma hasonló lenne a szélenergiáéhoz, és jóval alatta lenne a tengeri megújuló energiaforrások, a fotovoltaikus napenergia és a biomassza-technológiák lábnyomának.

(93) Az egyik fél azzal érvelt, hogy az Egyesült Királyság támogatja a megújuló energiaforrásokat, de hogy az ilyen technológiák nem alkalmasak alapterhelési villamos energia biztosítására, ugyanakkor a gázra való támaszkodás miatt az Egyesült Királyság függővé válna a fosszilis tüzelőanyagoktól, ami geopolitikai kockázatot jelent.

(94) Egy válaszadó azt állította, hogy a Bizottságnak fel kellene mérnie a HPC nettó környezeti előnyeit az Egyesült Királyság jelenlegi energiaszerkezetéhez képest. Ezen kritériumok alapján értékelve a HPC egyértelműen jelentős környezetvédelmi hasznot hozna.

(95) Számos fél amellett érvelt, hogy a tagállamoknak szabadon kellene megválasztaniuk a saját energiaszerkezetüket, és biztosítaniuk a szükséges ösztönzőket, amelyek nélkül leállnának a hatékony hosszú távú magánbefektetések az alacsony szén-dioxid-kibocsátású áramtermelési kapacitásokba. A Bizottságnak nem lehetne hatásköre arra, hogy hatást gyakoroljon az ilyen döntésekre. Emellett az atomerőműveknek magas a kezdeti beruházási költségük és alacsony a működési határköltségük, ami - együttesen a működési költségek és a villamosenergia-piaci árak közötti korreláció hiányával - olyan kockázatot jelent, amelyet állami beavatkozás nélkül nem lehet hatékonyan áthárítani a fogyasztókra.

(96) Számos fél bírálta az eljárás megindításáról szóló határozat 337. pontját, különösen, mivel az Egyesült Királyságban nem történt új atomerőművi beruházás az energiapiac 20 évvel ezelőtti liberalizációja óta. Ezen kívül a kormányzati politika változása vagy más politikai kockázatok által előidézett fenyegetés megnehezítené az ilyen befektetést a magánbefektetők számára.

(97) Számos fél azt állította, hogy tőkeköltségek a teljes élettartam költség mintegy 75 százalékát teszik ki (18), szemben a 10-15 százalékkal a kibocsátáscsökkentés nélküli gáz esetében. Megjegyezték azt is, hogy a szén-dioxid-mentesítés gazdaságossága a saját modellezése alapján 50 g CO2/kWh szintet jelent 2030-ig, összevetve a jelenlegi kb. 500 g CO2/kWh szintekkel, amit alacsonyabb költséggel csak akkor érnének el, ha az új nukleáris kapacitás jelentős behatolási szintet érne el (pl. 11-18 GW). A nagyszabású nukleáris program jelenértéken számolt haszna 23 milliárd GBP lenne. Továbbá: az atomenergiára vonatkozó hosszú távú szerződés fenntartaná a villamosenergia-szállítás hatékonyságát, ami releváns mind a nukleáris, mind a megújuló technológiák esetén azok alacsony határköltsége miatt.

(98) Az egyik válaszadó szerint, ha a korai fejlesztési szakaszban nem támogatják az olyan új technológiákat, mint az EPR, emiatt csökkenne a befektetői étvágy az ilyen technológiával kapcsolatban, mind az Egyesült Királyságban, mind azon kívül.

(99) Egy válaszadó azt állította, hogy az Euratom-Szerződés nem alkalmazható a jelenlegi Bizottsági politikáktól függetlenül, tekintettel arra, hogy az Szerződés 40. cikke kötelezi a Bizottságot, hogy rendszeresen közzétegyen nukleáris energia célokat, továbbá, hogy a Szerződés célkitűzéseit csak a Szerződés más rendelkezéseivel összhangban lehet megvalósítani.

(100) Egy válaszadó megállapította, hogy az előliberalizációt, az atomenergiába való beruházást a tarifákon keresztül finanszírozott projektek tették lehetővé, ami megszüntette a befektetési kockázatokat.

(101) Az egyik fél szerint nukleáris fűtőanyag számos forrásból beszerezhető, és az energiabiztonság tekintetében is nagyon magas az értékelése.

(102) Az egyik fél megjegyezte, hogy az atomenergián kívül nincs más bizonyítottan alacsony szén-dioxid-kibocsátású alapterhelési technológia, ami azonos kapacitásszinten lenne bevethető. Emellett a szerte az Európai Unióban meglevő politikai kockázati profil miatt a befektetők egyre óvatosabbak abban, hogy rendkívül nagy tőkét kössenek le a villamosenergia-termelés új rendjében. Végül, megkérdőjelezhető lehet a Bizottság előrejelzése az új atomenergia beruházásokról 2027-2030-ban a bizonytalanság miatt.

(103) Több fél megjegyezte, hogy az Egyesült Királyságnak nincs olyan mechanizmusa, ami hasonló a finn Mankala cég modellhez (az energiatermelő vállalatok és az energiaigényes ágazatok közös befektetése), amivel az induló tőkeköltség kockázata és a hosszú távú pillanatnyi villamosenergia-ár közötti aszimmetria kezelhető lenne.

(104) Az egyik fél megjegyezte, hogy a legtöbb megújuló technológiát már az 1900-as évek elejére felfedezték, ami miatt az érettség alapján azok támogatása kevésbé indokolt, mint a nukleáris technológia támogatása.

(105) Több fél megjegyezte, hogy a reaktorok nem lesznek működőképesek 2023-nál előbb, így az erőmű nem lesz képes hozzájárulni az ellátásbiztonsági kihívás kezeléséhez, amire az Egyesült Királyság az intézkedések indokolásában hivatkozott.

(106) Az egyik fél megjegyezte, hogy a nukleáris technológia nem nyújt ellátásbiztonságot, mivel az energiatermelés a nukleáris hasadóanyag importjától teszi függővé. Egy másik fél megjegyezte, hogy a csökkenteni kellene a behozott energiaforrásoktól való függőséget az ellátás biztonságának javítása érdekében.

(107) Egy válaszadó megjegyezte, hogy az Egyesült Királyság kormányának energiapolitikája politikailag elfogult, és korlátozza a szárazföldi szélerőművek és a naperőművek fejlesztését.

(108) Több válaszadó megjegyezte, hogy nukleáris technológia rontja az ellátásbiztonságot, mivel nem rendelkezik a hálózaton levő kereslet és kínálat egyensúlyozásához, az előre nem látható meghibásodások vagy a csökkent kapacitásszintek vagy a rendszeres karbantartás miatt szükséges rugalmassággal. Az atomenergiát emellett összekapcsolják kiszámíthatatlan válsághelyzetekkel, amik nagy mennyiségű tartalékot igényelnek, szemben a szél változékonyságával, amit úgy írnak le, hogy jelentős mértékben előre kiszámítható. Végül ugyanezen válaszadók szerint az atomenergia rossz módszer a kibocsátás csökkentésére, mivel kutatások szerint a nukleáris ciklus 9-25-ször több CO2-t termel, mint a szélenergia.

(109) Több válaszadó megjegyezte, hogy a nukleáris technológia hozzájárulása a szén-dioxid-mentesítéshez összehasonlító statisztikák alapján nem jelentős.

(110) Több fél megjegyezte, hogy az intézkedés nem eredményez energiabiztonságot, mivel nem pótolja elég gyorsan a kieső kapacitást és az urántartalékokra szorul, amik kimerülhetnek.

(111) Számos válaszadó úgy érvelt, hogy a támogatások más, innovatívabb és környezetvédelmi szempontból kevésbé káros termelési technológiák kizárásához vezethet, továbbá, hogy nem indokoltak, és összeegyeztethetetlen a "szennyező fizet elvvel." A jövő nemzedékek viselnék a hosszú távú intézkedésből fakadó költségeket.

(112) Több válaszadó azt kívánta hangsúlyozni, hogy számos tagállam ("Tagállam"), és különösen Németország, Ausztria, Írország, Olaszország és mások, elleneznék az atomenergiát, míg más Tagállamok, mint például Portugália, Dánia, Észtország és Görögország nem rendelkeznek atomenergiával, így nem lenne közös cél az atomenergia tekintetében.

(113) Többen észrevételezték, hogy nem tekinthető életképesnek egy olyan technológia, amely 60 éven át igényel támogatást, mentesül minden közvetlen és közvetett költségtől, amit indukál, és egy 35 éves garantált szerződést tesz szükségessé.

(114) Az egyik fél azt állította, hogy nincs megfelelő módszer a kiégett radioaktív hulladék ártalmatlanítására.

(115) Egy válaszadó azt állította, hogy az Egyesült Királyságban túlzottan támogatja az az új nukleáris energiát azáltal, hogy elfogadja az ártalmatlanítás körüli számos bizonytalanságot, és biztonságot nyújt a beruházóknak.

(116) Többen kritizálták az Egyesült Királyság által végzett kockázatértékelést, azt állítva, hogy nem értette meg vagy fogta fel a váratlan "tervezési alapon túli" balesetek kockázatát, amelyek a fukusimai és más súlyos nukleáris balesetekben következtek be. Kifogásolták azokat az állításokat is, hogy a HPC-nél a legrosszabb ésszerűen előrelátható baleset/esemény (beleértve a terroristatámadás) esetén a reaktortartályt megkerülő kibocsátás maximális sebessége nem haladhatná meg a reaktormag-állomány 0,03 százalékát naponta.

(117) Többen megjegyezték, hogy nem volt világos, hogy az Egyesült Királyság figyelembe vette-e az új technológiák fejlődését, amelyek javítják a villamos hálózat rugalmasságát (pl. dinamikus árképzés, szerződések megszakítható terhelésre és dinamikus terhelés-korlátozásra az iparban, szolgáltatások összevonása és a háztartások keresletének optimalizálása).

(118) Egy válaszadó bírálta azt, hogy az Egyesült Királyságban milyen fontosságot tulajdonít az alapterhelési villamosenergia-termelésre, figyelemmel az energiaszektorban végbemenő változásokra, amelyek megkérdőjelezik, hogy a 2020-as évek közepére az alaptermelés ugyanilyen fontos lesz-e, mint ma. Különösen a rendszer rugalmassága lesz egyre fontosabb.

(119) Számos fél megjegyezte, hogy HPC nem lenne "első a fajtájából" ("FOAK") erőmű, hanem inkább az ötödik vagy a hatodik, figyelemmel a Finnországban és Franciaországban levő erőművekre, valamint két másikra, amelyek Kínában épültek. Sőt, hasonló reaktorokat rendelték állami támogatás biztosítása nélkül Finnországban és Franciaországban.

(120) Az egyik fél azt állította, hogy a napenergia-ipar képes lenne ugyanolyan mennyiségű villamos energiát adni minden évben, mint amit a HPC várhatóan elő fog állítani és hasonló áron, továbbá, hogy a tengeri szélenergia 2020-ra vagy nem sokkal azután olcsóbb lesz, mint az atomenergia.

(121) Az egyik fél azt állította, hogy a brit kormány saját adatai azt mutatják, hogy az új atomenergia nem szükséges, ellentétben több dokumentummal és beszéddel, amelyek helytelenül azt állítják, hogy a villamosenergia-igény a duplájára vagy akár a háromszorosára nőhet szemben a kormánynak a 2025-ig tartó hosszú távú villamosenergia-igényre és a vonatkozó kapacitási igényekre vonatkozó saját kutatásaival.

3.4. AZ INTÉZKEDÉSEK MEGFELELŐSÉGÉVEL ÉS ÖSZTÖNZŐ HATÁSÁVAL KAPCSOLATBAN BEÉRKEZETT ÉSZREVÉTELEK

(122) A pozitív válaszok között több válaszadó megjegyezte, hogy az atomenergia jelentős mértékben hozzájárulhat az alacsony szén-dioxid-kibocsátású villamosenergia-termeléshez, és segít diverzifikálni a villamosenergia-termelési ágazatot. Megjegyezték azt is, hogy jóllehet nem képes biztosítani a teljes további kapacitást, amire az Egyesült Királyságban a következő évtizedekben szükség lesz, valószínűleg kritikus szerepet fog játszani a kieső nukleáris kapacitását pótlásában és jövőbeli kereslet kielégítésében.

(123) Többen azzal érveltek, hogy kormányzati beavatkozás nélkül a magánberuházás csak a rövid távú megtérülésre összpontosítana, ami lehetetlenné tenné az új atomerőművet.

(124) Egy válaszadó azzal érvelt, hogy a támogatás nélkül az üzemeltetőket semmi nem ösztönözné arra, hogy az új atomerőművekbe fektessenek, és hogy az első projekt sikeres befejezése jelentős mértékben csökkentené az új projektek költségeit. Azzal is érveltek, hogy a harmadik generációs reaktorokat nem lehet összehasonlítani a meglévő erőművekkel, és hogy a hosszú távú árstabilitás hiányában lehetetlen lenne a magánberuházás az atomenergia területén.

(125) Többen azt állították, hogy az Egyesült Királyság új nukleáris építési programja jelentősen foglalkoztatási előnyökkel jár az Egyesült Királyság és Európa számára.

(126) Többen észrevételezték, hogy a támogatás magasan specializált és képzett munkaerő számára lehetővé tenné a tudás fenntartását és új technikák fejlesztését, ami létfontosságú lenne a jelenleg működő atomreaktorok leszerelése során. Érintették a támogatás által ellátási láncban érintett üzemeltetőkre gyakorolt pozitív hatást is.

(127) Többen rámutattak, hogy az egyesült királyságbeli vállalkozások erősen támogatják a változatos energiaszerkezetet, és hogy különösen az atom-, a szél- és a vízenergiát támogatnák. A brit program, hogy stabilabb befektetési környezetet hozna a vállalkozások, különösen a nagy villamosenergia-felhasználók számára.

(128) Több válaszadó megjegyezte, hogy - szemben a megújuló energiákra jelenleg alkalmazott zöld bizonyítvány rendszerrel - a javasolt mechanizmus előnye, hogy korlátozza a túlkompenzációt.

(129) Számos fél megjegyezte, hogy az állam köteles ösztönözni befektetők diverzifikációs döntéseit, hiszen a liberalizált piacok nem internalizálhatják a Tagállamok ellátásbiztonságának előnyeit.

(130) Valaki a Bizottság azon álláspontját bírálta, miszerint a CFD kizárja a legtöbb piaci kockázatot, hiszen az átvételi árakat számos Tagállam széles körben alkalmazza a megújuló energiaforrások támogatására, és nincs alapja az eltérő bánásmódnak az atomenergia esetében.

(131) Számos válaszadó úgy érvelt, hogy a nukleáris technológia nem környezetbarát, nem lenne megújuló, hanem véges, nagyon költséges lenne a kiforrott technológia ellenére, és nem lenne tanító hatása.

3.5. AZ INTÉZKEDÉSEK ARÁNYOSSÁGÁVAL KAPCSOLATBAN BEÉRKEZETT ÉSZREVÉTELEK

(132) Az egyik fél megjegyezte, hogy a CFD mechanizmus csökkenti a kockázatot, miközben továbbra is alapvető kockázatnak teszi ki az NNBG-t; emellett megakadályozza a túlkompenzációt, mert csak akkor lesznek kifizetések, ha a Referenciaár a Kötési Ár alatt van. Továbbá, a saját tőke nyereség-megosztási megállapodást korlátozza a túlkompenzációt és az NNBG nem kap állandó szintű bevételre vagy nyereségre vonatkozó garanciát. Végül: a CFD stabilizálja az árakat, ami jobb befektetési környezetet eredményez.

(133) Több fél azzal érvelt, hogy a Kötési Árat a többi alacsony szén-dioxid-kibocsátású technológiák Kötési Árával, és nem a gázüzemű erőművek Kötési Árával kell összevetni, és a jövőbeli árszintet kell figyelembe venni a jelenlegiek helyett.

(134) Számos fél megjegyezte, hogy a HPC-re vonatkozó CfD tartana 35 év, miközben a megújuló energiaforrásokra vonatkozó szerződések csak rövidebb időtartamúak, és általában nem hosszabbak 15 évnél. Azonban az atomerőmű 60 évig fog működni, míg a megújuló létesítmények csak 20-25 évig, ami a működési élettartam alacsonyabb támogatás arányát eredményezi. A CfD megkíméli az Egyesült Királyságot attól, hogy meg kelljen fizetnie a magasabb építési költségeket.

(135) Az egyik fél egy költségbecslést nyújtott be, ami a költségek jelentős esését mutatta az erőművet követően, le egészen 60-75 GBP/MWh-ig 2030-ra. Azzal is érvelt, hogy a bejelentett intézkedés Kötési Ára az elemzése által adott tartományba esik, azaz 85 és 100 GBP/MWh közé.

(136) Számos fél azt jelezte, hogy jelenleg csak nagyon kis számú technológia tekinthető olcsóbbnak, és azok egyike sem adhat jelentős mennyiségű villamos energiát a jövőben.

(137) Több fél észrevételezte, hogy ha a megújuló energiaforrások teljes rendszerköltségét vesszük figyelembe, akkor az atomenergia sokkal olcsóbb lenne az Egyesült Királyság által bejelentett Kötési Áron.

(138) Az egyik fél azt állította, hogy a Bizottság döntésének, hogy kizárja a nukleáris projekteket a CfD-típusú mechanizmusok alkalmazásából, jelentős potenciális hatása lesz az NDA képességére, hogy megoldást dolgozzon ki az Egyesült Királyság polgári plutóniumára. Azt is állította, hogy a hulladékkal kapcsolatos költségek adózókra eső terhe minimális/távoli a brit kormány miatt.

(139) Többen megjegyezték, hogy beruházási támogatást nem vonják le a működési támogatásból.

(140) Egy válaszadó megjegyezte, hogy minden megállapodásnak, valamint azok bármilyen módosításának, amely hatással vannak a finanszírozásra, illetve a leszerelésére, a hulladék és a kiégett fűtőelemek kezelését és ártalmatlanítását érintő gyakorlati eljárásokra, hozzáférhetőnek kell lennie a nyilvánosság tájékoztatására és parlamenti ellenőrzésre. Azt is megjegyezték, hogy nem hozták nyilvánosságra a költségmodellezésre vonatkozó legfontosabb információkat.

(141) Több fél aggodalmát fejezte ki, hogy az Egyesült Királyság további támogatás nyújt a NNBG-nek, beleértve egy olyan szabályozás formájában, amely korlátozza a nukleáris üzemeltetők felelősségét. Néhány fél megállapította, hogy az nukleáris technológia alternatív technológiáit teljes körű felelősség terheli, míg a nukleáris technológia egy korlátolt felelősségű rendszert élvezne.

(142) Egy másik típusú támogatás, amelyről azt jelezték, hogy feltehetően nem tüntették fel a bejelentett támogatásban, a nukleáris hulladék kezelési és ártalmatlanítási költségeinek az alábecslése a Hulladék-átruházási Szerződés alapján, aminek megkötésére az Egyesült Királyság az új nukleáris üzemeltetőket kötelezni kívánja. Ugyanígy: bizonyos érintettek kijelentették, hogy a leszerelési költségek teljes elszámolásának állítólagos hiánya sérti a "szennyező fizet elvet".

(143) Egy válaszadó hangot adott az esetleges költségtúllépés miatti aggodalmának a franciaországi és finnországi Európai Nyomott Hűtőközegű Reaktor ("EPR") modellek tapasztalatai alapján.

(144) Az Egyesült Királyságban már meglevő nukleáris üzemeltetők máris számos pénzügyi eszközből kapnak pénzügyi támogatást, beleértve a felelősség korlátozását, a kereskedelmi kockázatok szavatolását, a nukleáris hulladék eltávolítási költségeihez való hozzájárulást és terror-ellenes költségekhez adott támogatásokat.

(145) Több fél megjegyezte, hogy a támogatás azt eredményezi, hogy a gazdasági kockázatot a vállalkozás áthárítják az adófizetőkre, továbbá olyan kényszerkötődést okoz, ami a megnöveli az energiaárakat a következő 35 évben.

(146) Számos fél azt állította, hogy a Kötési Ár túl magas, és hogy a HPC a legdrágább erőmű, amit valaha építettek. A torzulások többletköltségekhez vezetnek.

(147) Az egyik fél megjegyezte, hogy az arányossági kritérium nem lehet döntő, amíg a nyereséget-megosztási és a költség-újratárgyalási rendelkezéseket nem jelentik be teljes körűen.

(148) Az egyik fél szerint a Kötési Ár sokkal inkább olyan, mint amit Németország fizet a szárazföldi szélenergiáért.

(149) Az egyik fél szerint reális azt feltételezni, hogy nincs ésszerű elvárás arra vonatkozóan, hogy az EPR költségei jelentősen csökkennének, ha támogatást kapna, és hogy az említett reaktor nem minősíthető feltörekvő technológiának.

(150) Számos fél azt állította, hogy a számos feltörekvő megújuló energiaforrásokat hasznosító technológia sokkal költséghatékonyabbnak bizonyulhat, mint a HPC, és hogy a Carbon Connect egyik legutóbbi jelentése (19) úgy becsüli, hogy az EDF és a HPC többi befektetőjének megtérülése sokkal magasabb lesz (a sajáttőke-megtérülés mintegy 19-21 százalékos), magasabb, mint a Private Finance Initiative projektek várható sajáttőke-megtérülése. És ha figyelembe vesszük a nukleáris katasztrófák elleni teljes biztosítás költségét, akkor a nukleáris energia gazdasági előnye a többi alacsony szén-dioxid-kibocsátású forráshoz képest jelentősen gyengül. Végül, a brit alsóház Államháztartási Bizottsága és a Nuclear Decommissioning Authority egy nemrégiben készült jelentése szerint az atomenergia örökölt költségei 2,5 milliárd GBP-t tesznek ki évente, ami a DECC teljes költségvetésének 42 százaléka.

(151) Számos fél azt állította, hogy alapos a gyanú túlkompenzációra.

(152) Az egyik fél kiszámította, hogy ha a 35 évre vetített Kötési Árat átszámítják 15 évre vetített Kötési Árra, akkor az kb. 117 GBP/MWh-t jelentene 2012. évi reálértéken, ami átszámítás esetén több, mint 20 százalékkal magasabb, mint a szárazföldi szélenergia és 10-15 százalékkal magasabb, mint a biomassza esetében. Emellett azt is feltételezni lehet, hogy a szárazföldi szélenergia költségek tovább csökkentek 2023-ra a nagyobb mértékű telepítés miatt, ami a különbséget még nyilvánvalóbbá teszi.

(153) Számos fél megjegyezte, hogy az alternatív technológiák,és különösen a megújuló források ára valószínűleg esni fog a jövőben, ami a HPC-projekt relatív túlkompenzálását eredményezi.

(154) Az egyik fél azt állította, hogy az Egyesült Királyság nem ment ki a piacra, hogy egyenértékű kapacitásokat vagy teljesítményt keressen ugyanezen időszakra. Franciaországban és Finnországban az atomenergiával termelt villamos energia ára a 45-50 EUR/MWh tartományban mozog. Pénzügyi elemzői jelentések azt mutatják, hogy az EDF éves saját tőke belső megtérülési rátája 25 és 35 százalék között lesz. Végül, a CfD-k lehetővé teszik az atomenergia számára, hogy könnyebben elérje a Referenciaárat, mint a megújuló energiaforrások, és a Szén-dioxid Minimumár és a Capacity Market (Kapacitáspiac) kombinációja az új nukleáris kapacitásba való befektetést támogatja.

3.6. A TAGÁLLAMOK KÖZÖTTI VERSENY ÉS KERESKEDELEM LEHETSÉGES TORZÍTÁSÁVAL KAPCSOLATBAN KAPOTT ÉSZREVÉTELEK

(155) A pozitív válaszok között több fél azzal érvelt, hogy az intézkedésnek nincs jelentős hatása a Tagállamok közötti versenyre vagy kereskedelemre, mert nem befolyásolja jelentősen a fogyasztói jólétet, és nem vezet magasabb kiskereskedelmi árakhoz. Emellett az NNBG-re hatnának a piaci erők és ösztönzők, hogy versenyezzen a nagykereskedelmi villamosenergia-piacon.

(156) Több fél azzal érvelt, hogy egyenlő versenyfeltételeket kell teremteni az összes alacsony szén-dioxid-kibocsátású technológia számára, így az új nukleáris létesítménynek adott támogatások összhangban lennének a megújuló energiaforrásokra vonatkozó jelenlegi támogatási politikákkal. Több fél azzal érvelt, hogy fenn kell tartani a technológiai semlegességet, ezért a nukleáris technológiát nem érheti hátrányos megkülönböztetés.

(157) Több fél megjegyezte, hogy az intézkedések nem szoríthatják ki befektetéseket a megújuló energiaforrásokba, hiszen azokat is CfD-kkel támogatják. Néhány fél azzal érvelt továbbá, hogy a támogatás éppen ellenkezőleg katalizátorként működik az új energiatermelő technológiákba való beruházásokra.

(158) Az egyik fél megjegyezte, hogy a HPC beépített kapacitása várhatóan valamivel több, mint 3 GW lesz, míg az Egyesült Királyság teljes piaca hamarosan elérheti a 80 GW-ot. Ennek fényében, a piacnak a támogatás által okozott torzulása nem jelentős (kb. 4 százalék).

(159) Számos fél megjegyezte, hogy a nukleáris energiával szembeni alternatívák nyeresége nem alkalmas arra, hogy elég magas szintű kapacitást biztosítson, ami életképes lehetőségnek tekinthető. Különösen a kereslet-oldali reakcióból származó nyereség nem tekinthető bizonyosnak; az energia-hatékonyság további politikákat igényel; a rendszer-összekapcsolás döntően hozzájárul a hatékony erőforrás-kihasználáshoz, de a fő akadálya politikai és szabályozási lenne.

(160) Számos válaszadó úgy érvelt, hogy az intézkedések torzítják a versenyt. Ez úgy történne, hogy kiszorítanák az alternatív technológiákat és különösen úgy, hogy hátrányosan kezelnék vagy kevéssé vonzóvá tennék a megújuló energiákba való befektetéseket. Torzulna a kereskedelem is a belső piacon, mivel az importőrök nem lennének képesek versenyezni az atomenergia támogatott árával, ami mesterséges többlethez vezetnek más Tagállamokban.

(161) Egy válaszadó rámutatott arra, hogy a támogatás torzítja a versenyt a meglévő atomerőművek és az új atomerőművek között, mivel ez utóbbi kap működési támogatást, míg az előbbiek nem. Egy másik fél megjegyezte, hogy fenn kell tartani a technológiai semlegességet, ezért a nukleáris technológiát nem érheti hátrányos megkülönböztetés.

(162) Az egyik fél megjegyezte, hogy a nukleáris támogatások valószínűleg csökkenteni fogják a megújuló energia technológiák rendelkezésére álló piac méretét, és növelik az új megújuló termelési kapacitások létesítésének nehézséget az EU-ban.

(163) Az egyik fél bírálta Prof. Green és Dr. Staffell Szakértői Tanulmányát, különösen azért, mert a módszertanuk nem alkalmas arra, hogy jóléti elemzéseket vagy torzítás-értékelést végezzen; a feltételezéseik nem alkalmasak arra, hogy kezeljék a pénzpiaci zavarok létezését; a WACC (Weighted Average Capital Cost = Súlyozott Átlagos Tőkeköltség) exogenitásának feltételezése nem igazolható; és a tanulmány figyelmen kívül hagyja a tanulást, a szén externáliákat, az ellátás diverzifikációját, és piaci erőt.

(164) Az egyik fél megjegyezte, hogy a támogatás az egyéb energetikai technológiák teljes költsége és a nukleáris teljes technológia költsége közötti egyensúlytalanságot a fogyasztók hátrányára változtatná, és az adók mértéke lényegesen nagyobb lenne. Az EDF erőfölényes helyzetet érne el Nagy-Britannia energiapiacán, különösen, ha engedélyezik a meglévő atomerőművek gazdasági élettartamának meghosszabbítását.

(165) Az egyik fél azt állította, hogy a CfD különbözetek fizetése a mért teljesítmény alapján torzulásokat okoz a piacon, hiszen a terelők akár negatív áron is értékesítenék a villamos energiát és a CfD-re támaszkodnának, hogy pozitív bevételt érjenek el.

(166) Az egyik fél azzal érvelt, hogy a támogatás mértéke aláássa a jövőbeni rendszerösszekötőkbe, beleértve a Skócia és Izland (geotermikus energia), valamint az Anglia és a skandináv országok (geotermikus energia, szélenergia, árapály energia) közötti rendszerösszekötőbe való beruházásokat.

3.7. A HITELGARANCIA TEKINTETÉBEN BEÉRKEZETT ÉSZREVÉTELEK

(167) Többen megjegyezték, hogy a túlkompenzáció nem zárható ki, tekintettel arra, hogy a támogatási csomag a CfD-n felül tartalmaz egy Hitelgaranciát is.

3.8. EGYÉB BEÉRKEZETT ÉSZREVÉTELEK

(168) Több válaszadó említést tett olyan vaddisznókra, amik jelentős mértékű sugárzást mutattak még 2013. márciusban is, 27 év után a csernobili baleset után. Többen kérték, hogy legyen második egyeztetés, amikor a bejelentett intézkedést véglegesítik.

(169) Többen rámutattak, hogy a brit kormány a választások előtti nyilatkozataiban ígéretet tett arra, hogy nem lesz állami támogatás a nukleáris energia terén.

(170) Az egyik fél megjegyezte, hogy az Egyesült Királyság továbbra is arra támaszkodik, amit úgy nevez, hogy új építéssel kapcsolatos folyamatok sikeres befejezése, de figyelmen kívül hagyja a geológia ártalmatlanító létesítmény elhelyezésével, kialakításával és működtetésével kapcsolatos komoly bizonytalanságokat a tervek kidolgozása és a költségek meghatározása során. Emellett kritizálta az Egyesült Királyság jelenlegi javaslatát a nukleáris hulladék kezelésére és ártalmatlanítására.

4. AZ EGYESÜLT KIRÁLYSÁG ÁLTAL BENYÚJTOTT ÉSZREVÉTELEK

(171) Az Egyesült Királyságban az eljárás megindításáról szóló határozattal kapcsolatos válaszát 2014. január 31-én küldte meg. Az Egyesült Királyság válasza számos elemzést tartalmazott, köztük az alábbiakat:

a) DECC modellezése és tényeket összevető forgatókönyvek elemzése;

b) Az Oxera jelentése a piaci zavarokról, az arányosságról és a verseny lehetséges torzításáról;

c) A Pöyry tanulmánya a belső piac esetleges torzulásáról és az új nukleáris kapacitás alternatíváiról;

d) A Redpoint jelentése az Egyesült Királyság villamos energia szektorának alakulásáról;

e) A Költség-feltárási és Hitelesítési folyamat leírása, amiben a KPMG és a LeighFisher vett részt;

f) A KPMG jelentése a verseny lehetséges torzulásáról

g) Benchmarking munka a hozamszintről

(172) Válaszában az Egyesült Királyságban lényegében megismétli azt az álláspontot, amit a bejelentésben képviselt. Kiemelte különösen azt, hogy az új nukleáris kapacitás az Egyesült Királyság energiaszerkezetének fontos része lenne, amely megfizethető áron segít megvalósítani a szén-dioxid-mentesített, biztonságos és változatos villamosenergia-ellátást.

(173) Az Egyesült Királyság érveit alább részletesen ismertetjük.

4.1. AZ ÁLLAMI TÁMOGATÁS ÉS AZ ÁGÉSZ LÉTEZÉSÉVEL KAPCSOLATBAN KAPOTT ÉSZREVÉTELEK

(174) Az Egyesült Királyság fenntartotta, hogy a bejelentett intézkedés nem minősül támogatásnak a CfD-re vonatkozó Altmark kritériumok és a garanciára vonatkozó Garancia Közlemény (20) alapján. Alternatív megoldásként az Egyesült Királyságban továbbra is úgy véli, hogy a támogatás összeegyeztethető lenne az ÁGÉSZ keretszabállyal (21). Ennek hiányában a támogatás összeegyeztethető lenne az EUMSZ 107. (3)(c) cikkével.

(175) Ami az első Altmark feltételt illeti, vagyis hogy létezik-e általános gazdasági érdekű szolgáltatás ("ÁGÉSZ"), az Egyesült Királyság hatóságai azt állítják, hogy a HPC megépítése egy meghatározott ütemezés szerint, továbbá annak működése a CfD keretében ÁGÉSZ-nek minősül annak érdekében, hogy megvalósítsák a brit kormány általános érdekű céljait.

(176) A brit hatóságok pontosítják az ÁGÉSZ meghatározását. Szerintük az ÁGÉSZ magában foglalja az új nukleáris termelőkapacitásba való befektetés biztosítását, amit meghatározott időkereten belül kell elvégezni. Állítólag egyetlen magánbefektető sem fektetne be új generációs atomerőműbe a jelenlegi piaci feltételek mellett a CfD-ben meghatározott időkereten belül. A brit hatóságok azt állítják, hogy jelentős piaci zavarok vannak új nukleáris kapacitások felépítése tekintetében, amik indokolják az ÁGÉSZ alkalmazását.

(177) Az Egyesült Királyság hatóságai szerint a villamos energiáról szóló irányelv (22) elismeri, hogy a 3(2) cikk szerinti közszolgáltatási kötelezettségek figyelembe vehetik annak szükségességét, hogy hosszú távon kell kapacitást biztosítani az ellátásbiztonság érdekében. Feltehetően nincs ok arra, hogy korlátozzák ezt a megközelítést a közszolgáltatási kötelezettségekre a tartalék termelési kapacitás biztosítása vonatkozásában. Szerintük a HPC hozzá fog járulni az Egyesült Királyság hosszú távú ellátásbiztonsági tervezéséhez azáltal, hogy - a villamos energia irányelv 3(2) cikke is előirányzott - hosszú távú jelentős termelési kapacitást biztosít, nevezetesen arra 35 éves időtartamra, amíg a CfD alapján különbözeti-fizetés történik. Az a tény, hogy a HPC rendszerbe állása nem kellően időszerű a 2020 előtt várható potenciálisan alacsony kapacitás kezelésére, nem lehet meghatározó az általános gazdasági érdek hosszú távú célja fényében, szemben a rövid távú célokkal. Az hogy az Egyesült Királyság kapacitáskorlátokkal szembesül a HPC erőmű üzembe helyezése előtt, nem ássa alá a projekt ésszerűségét. Sőt, további beavatkozás nélkül az Egyesült Királyságnak továbbra is kapacitáskorlátokkal kell számolnia végig a 2020-as években és azon túl is, és olyan energiaszerkezetet kell terveznie, ami folyamatosan megfelel ezeknek a kihívásoknak.

(178) Azáltal, hogy alacsony szén-dioxid-kibocsátású villamos energia termelésével hosszú távon jelentősen hozzájárul az Egyesült Királyság ellátásbiztonságához, az új nukleáris termelőkapacitásba történő befektetés, amit meghatározott időkeretben kell létrehozni és működtetni a CfD keretében, olyan általános vagy közérdekű célt jelent, ami alkalmasak arra, hogy ÁGÉSZ-nek minősítsék. A brit kormány szerint a normál piaci feltételek szerint működő vállalkozások nem biztosítanak új zsinórkapacitást és különösen nukleáris projekteket olyan időtávon, ami elegendő az Egyesült Királyság általános érdekű célkitűzéseinek megvalósításához.

(179) A brit hatóságok azt indítványozták, hogy a CfD-t tekintsék úgy, mint ami külön közszolgáltatási kötelezettségeket ró az NNBG-re. Az ÁGÉSZ szerinti közszolgáltatási kötelezettség pontos meghatározása és kötelező jellege olyan szigorú kikötések kombinációjából ered, amik célja annak biztosítása, hogy az NNBG eleget tegyen a megadott időkeretnek, és annak a ténynek, hogy ha egyszer megkezdődik az NNBG építése, akkor már "nincs visszaút" tekintettel a rendkívül magas meg nem térülő költségekre, amelyek felmerülnek.

(180) Ami a második Altmark feltételt illeti, az Egyesült Királyság hatóságai azt állítják, hogy a Referenciaár kiszámításának paramétereiről és a Referenciaár lehetséges korrekcióiról elvben megállapodtak, és azokat objektív és átlátható módon a CfD-ben rögzítik, mielőtt az hatályba lép.

(181) Ami a harmadik Altmark feltételt illeti, a brit hatóságok azt állítják, hogy az esetjog alapján és figyelemmel arra a mérlegelési lehetőségre, amivel a Tagállam rendelkezik arra, hogy meghatározza egy ÁGÉSZ rendeltetését és a végrehajtása feltételeit, a Bizottság ellenőrzésének terjedelme a kompenzáció szükségességének és arányosságának a harmadik Altmark feltétel szempontjából szintén csak a nyilvánvaló hibára korlátozódik (23). A brit hatóságok úgy vélik, hogy az intézkedés arányos, és hogy a CfD mechanizmus automatikusan a minimális szintre csökkenti az állami támogatást, mivel a különbözet fizetésére csak akkor kerül sor, ha a Referenciaár a Kötési Ár alatt van, illetve ellenirányú fizetés történik, amikor a piaci Referenciaár magasabb, mint a Kötési Ár. A CfD számos biztosítékot tartalmaz túlzott ellentételezéssel szemben.

(182) Hivatkozással a negyedik Altmark feltételre, a brit hatóságok úgy vélik, hogy ennek a kritériumnak a célja annak biztosítása, hogy az ÁGÉSZ végzésére adott ellentételezés megfelel annak, ami az ilyen szolgáltatás szokásos piaci ellenértéke lenne. Az adott ügyben a meglévő megfelelő benchmark adatok hiánya nem zárhatja ki a negyedik Altmark feltétel alkalmazását. A Bizottságnak ezért azt kellene felmérnie, hogy az ebben az ügyben meglevő célokra és igazolható elemekre való hivatkozással fennáll-e valamilyen előny. A brit hatóságok úgy vélik, hogy a Költség-feltárási és Hitelesítési munkának, amit külső szakértők végeztek annak biztosítása érdekében, hogy az NNBG költségbecslései az ÁGÉSZ végzésével kapcsolatos ésszerűen legyenek, elegendőnek kell lennie arra, hogy megállapítsák a negyedik Altmark feltételnek való megfelelést.

(183) Ami a Hitelgaranciát illeti, a brit hatóságoknak az a véleménye, hogy az nem biztosít előnyt a vállalkozásnak, hiszen azt kereskedelmi feltételek szerint nyújtják a piacgazdasági befektetői elvnek ("MEIP") megfelelően. A brit kormány úgy véli, hogy a Hitelgarancia és a CfD feltételei más-más célt szolgálnak. A CfD célja az, hogy a hosszú távú szerződéses megállapodást biztosítson a nagykereskedelmi piaci árak bizonytalanságának csökkentése érdekében az ügylet alapjául szolgáló eszköz teljesítményétől függően. A Hitelgarancia, mint a pénzügyi biztosítók kereskedelmi Hitelgaranciái, megkönnyítik a szélesebb körű hozzáférést a hosszú távú kölcsöntőkepiacokhoz. A Hitelgarancia árazása és jóváhagyása kritikusan függ az egész alapul szolgáló projekt kockázatától, beleértve a CfD feltételeit. Azonban ennek az ellenkezője sem lenne igaz: a garancia jelenléte újraosztja a kockázati profilt a befektetők és a garantőr között, ahelyett, hogy módosítaná a projekt kockázati profilt. A brit kormány nem gondolja, hogy a projekttársaság további támogatást kapna a CfD és a Hitelgarancia kombinálása révén.

(184) Ami a politikai leállítás miatti kompenzációra vonatkozó Miniszteri Megállapodást illeti, az Egyesült Királyság azt állítja, hogy minden CfD tartalmaz rendelkezéseket a befektetők kártalanításáról "minősítő leállítási esemény" esetén, például olyan jogszabályi változás esetén, amely végleg leállítja az egész létesítményt (a technológiától függően), vagy ha a brit kormány megtagadja a hozzájárulást a létesítmény újraindításához a leállítás utáni bizonyos időtartamon belül. A Miniszter és az NNBG befektetői közötti közvetlen megállapodás egy ezen felüli és elkülönülő megállapodás, ami a minősítő leállítási esemény esetén jelent védelmet. A megállapodás biztosítja, hogy amennyiben a politikai leállítást követően a Részes Fél mulasztást követ el az NNBG befektetői részére történő kártérítési kifizetések terén, a Miniszter fizeti meg a megállapodás szerinti kártérítést a befektetőknek. Nem ír elő további kártérítési kifizetést az NNBG vagy annak befektetői részére.

(185) Az Egyesült Királyság hatóságai továbbá azzal érvelnek, hogy a megállapodásra szükség volt, mivel a nukleáris energia különleges kockázatot hordoz a politikai leállítás tekintetében.

(186) Az Egyesült Királyság hatóságai azt állítják, hogy nem céljuk, hogy minden CfD megállapodáshoz kapcsolódjon egy Miniszteri megállapodás, mivel ezt esetenként, a projekt alapján kell megvizsgálni. Azt állítják, hogy lehetséges, hogy a közvetlen megállapodás mögötti logika vonatkozhat más projektekre is, beleértve más technológiákat - pontosabban olyan esetekben, ahol a projekt különösen nagy, ellentmondásos; és/vagy hasonló szabályozások vonatkoznak rá a leszereléssel kapcsolatban.

(187) Az Egyesült Királyság hatóságai szerint a kompenzációs kifizetések célja az, hogy hatékonyan visszaállítsa az NNBG befektetőinek kezdeti pozícióját, és nem tekintendő állami támogatásnak.

(188) Az Egyesült Királyság hatóságai továbbá azt állítják, hogy ha az intézkedés nem tartalmaz állami támogatást, akkor összeegyeztethető lenne a belső piaccal az ÁGÉSZ Keretszabály alapján.

(189) Azt állítják, hogy ÁGÉSZ-nek minősül a nukleáris termelőkapacitásba való befektetés, amit egy meghatározott időkereten belül kell létrehozni és működtetni és az, hogy azt 35 éven át kell üzemeltetni a különbözet fizetésére vonatkozó Befektetési Szerződés alapján. Továbbá a CfD rendelkezései tartalmazzák a szükséges megbízási aktust és meghatározzák a megfelelő közszolgáltatási kötelezettségeket és díjazási mértékeket.

(190) Állítólag 35 éves megbízási időszak (ami a különbözet-kifizetési időszaknak felel meg) rövidebb, mint a HPC értékcsökkenésének 60 éves teljes időtartama, és a megbízás időtartama a szóban forgó ÁGÉSZ-re tekintettel indokolt.

(191) Ami a közbeszerzési követelményeket illeti, az Egyesült Királyság kormánya azt állítja, hogy a Bizottságnak szabályosságot kell feltételeznie a kiválasztási és a tárgyalási folyamatban, kivéve, ha a vizsgálat azt mutatja, hogy a folyamat hibás volt. Az Egyesült Királyság úgy véli, hogy az építési, szállítási és szolgáltatási szerződések odaítélésére vonatkozó 2004/17/EK európai parlamenti és tanácsi irányelv (24) vagy a 2004/18/EK európai parlamenti és tanácsi irányelv (25) közbeszerzési szabályai nem alkalmazhatók a kérdéses intézkedésre, hogy az nem foglal magában semmilyen szállítás, építés vagy szolgáltatás beszerzését az Egyesült Királyság kormánya vagy bármely állami szerv javára ezen irányelvek értelmében. Állítólag ugyanezen okok miatt, az Egyesült Királyság kormánya úgy véli, a villamosenergia-irányelv 8. cikke sem alkalmazandó a Bejelentett Intézkedésre. Mindazonáltal a brit hatóságok azt állítják, hogy azok az eljárások, amiket az Egyesült Királyság kormánya a mai napig követett annak érdekében, hogy megfelelő befektetőket azonosítson az EMR programban, egy világos, átlátható és megkülönböztetés-mentes kereten alapultak, ami egyenértékű a pályázati eljárással az átláthatóságot és a diszkrimináció-mentesség tekintetében. Sőt állítólag, egy olyan szerződés, mint a HPC-re vonatkozó, részletes feltételeit egyedileg kell megtárgyalni, annak érdekében, hogy tükrözzék az adott befektetés jellemzőit.

(192) Ami a megkülönböztetést illeti, amennyiben a brit kormány az új nukleáris termelőkapacitásra vonatkozó ÁGÉSZ-t egy másik vállalkozásra bízná, akkor is ugyanazt a módszert alkalmaznák a Referenciaár és a Kötési Ár kiszámítására. Azonban minden egyes beruházási szerződések pontos feltételei az egyedi termékjellemzőktől függően eltérhetnek. Mindazonáltal ilyen lehetséges eltérések objektíven indokoltak lennének, és nem minősülnének hátrányos megkülönböztetésnek.

(193) A díjazásra vonatkozó követelményeket illetően az Egyesült Királyság hatóságai azt állítják, hogy a Kötési Árat az NNBG tervezett építési és működési költségei alapján számolták, beleértve a nem garantált ésszerű nyereséget, úgy, hogy az NNBG költségei megalapozottak voltak, és azokat független testület ellenőrizte.