62014CJ0344[1]

A Bíróság ítélete (hetedik tanács), 2015. szeptember 17. Kyowa Hakko Europe GmbH kontra Hauptzollamt Hannover. A Bundesfinanzhof (Németország) által benyújtott előzetes döntéshozatal iránti kérelem. Előzetes döntéshozatal - Vám- és statisztikai nómenklatúra - Az áruk besorolása - Tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használt aminosav-keverékek - Az »élelmiszer készítmény« 2106 vámtarifaszám vagy a »gyógyszerek« 3003 vámtarifaszám alá történő besorolás. C-344/14. sz. ügy.

A BÍRÓSÁG ÍTÉLETE (hetedik tanács)

2015. szeptember 17. ( *1 )

"Előzetes döntéshozatal - Vám- és statisztikai nómenklatúra - Az áruk besorolása - Tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használt aminosav-keverékek - Az »élelmiszer-készítmény« 2106 vámtarifaszám vagy a »gyógyszerek« 3003 vámtarifaszám alá történő besorolás"

A C-344/14. sz. ügyben,

az EUMSZ 267. cikk alapján benyújtott előzetes döntéshozatal iránti kérelem tárgyában, amelyet a Bundesfinanzhof (Németország) a Bírósághoz 2014. július 17-én érkezett, 2014. május 20-i határozatával terjesztett elő az előtte

a Kyowa Hakko Europe GmbH

és

a Hauptzollamt Hannover

között folyamatban lévő eljárásban,

A BÍRÓSÁG (hetedik tanács),

tagjai: J.-C. Bonichot tanácselnök, J. L. da Cruz Vilaça és C. Lycourgos (előadó) bírák,

főtanácsnok: E. Sharpston,

hivatalvezető: A. Calot Escobar,

tekintettel az írásbeli szakaszra,

figyelembe véve a következők által előterjesztett észrevételeket:

- a Kyowa Hakko Europe GmbH képviseletében M. Tervooren Rechtsanwalt, és P. Kalski,

- az Európai Bizottság képviseletében B.-R. Killmann és A. Caeiros, meghatalmazotti minőségben,

tekintettel a főtanácsnok meghallgatását követően hozott határozatra, miszerint az ügy elbírálására a főtanácsnok indítványa nélkül kerül sor,

meghozta a következő

Ítéletet

1. Az előzetes döntéshozatal iránti kérelem a vám- és statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló, 1987. július 23-i 2658/87/EGK tanácsi rendelet (HL L 256., 1. o.; magyar nyelvű különkiadás 2. fejezet, 2. kötet, 382. o.) I. mellékletében szereplő, a 2007. szeptember 20-i 1214/2007/EK bizottsági rendeletből (HL L 286., 1. o.) eredő változat szerinti Kombinált Nómenklatúra (a továbbiakban: KN) 2106 és 3003 vámtarifaszámának értelmezésére vonatkozik.

2. E kérelmet a Kyowa Hakko Europe GmbH (a továbbiakban: Kyowa Hakko) és a Hauptzollamt Hannover (hannoveri fővámhivatal) között folyamatban lévő jogvita keretében terjesztették elő, amelynek tárgyát tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használt aminosav-keverékek besorolására vonatkozó kötelező érvényű tarifális felvilágosítások (a továbbiakban: KTF) képezik.

Jogi háttér

3. A 2658/87 rendelettel bevezetett KN a Harmonizált Áruleíró és Kódrendszeren alapul, amelyet a később a Vámigazgatások Világszervezetévé (WCO) átalakult Vámegyüttműködési Tanács állapított meg, és az összehangolt áruleíró és kódrendszerről szóló, Brüsszelben 1983. június 14-én megkötött nemzetközi egyezmény (a továbbiakban: HR) hozott létre. Ezen egyezményt és annak 1986. június 24-i módosító jegyzőkönyvét az Európai Gazdasági Közösség részéről az 1987. április 7-i 87/369/EGK tanácsi határozat (HL L 198., 1. o.; magyar nyelvű különkiadás 2. fejezet, 2. kötet, 288. o.) hagyta jóvá.

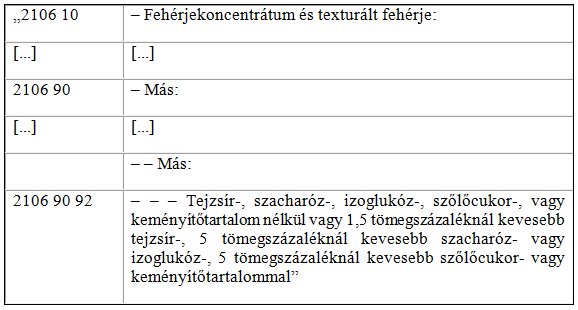

4. A KN "Vámtarifa" című második része tartalmazza a IV. áruosztályt, amely alatt található többek között a "Különféle ehető készítmények" címet viselő 21. árucsoport.

5. A KN 21. árucsoportja alatt szerepel a 2106 vámtarifaszám, amelynek szövege a következő:

"2106 Másutt nem említett élelmiszer-készítmény".

6. Ez a 21. árucsoport a következő vámtarifaalszámokat is tartalmazza:

7. Az említett 21. árucsoportra vonatkozó 1. megjegyzés szövege a következő:

"Nem tartozik ebbe az árucsoportba:

[...]

f) gyógyszernek elkészített élesztő vagy a 3003 vagy 3004 vtsz. alá tartozó más termék;

[...]"

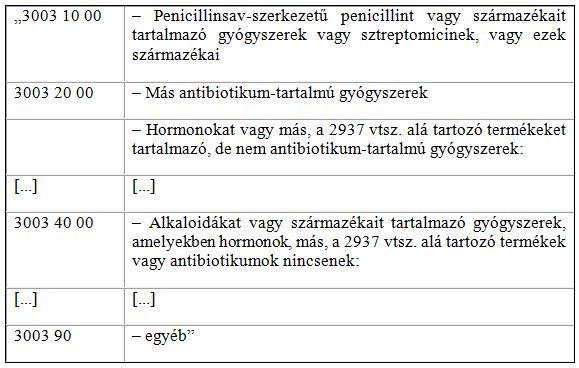

8. A KN "Vámtarifa" című második része tartalmazza a VI. áruosztályt is, amely alatt található többek között a "Gyógyszeripari termékek" címet viselő 30. árucsoport.

9. A KN 30. árucsoportja alatt szerepel a 3003 vámtarifaszám, amelynek szövege a következő:

"3003 Gyógyszerek (a 3002, 3005 vagy 3006 vtsz. alá tartozó termékek kivételével), amelyek két vagy több alkotórész összekeverésével készültek, terápiás vagy megelőzési célra, nem kimért adagokban vagy formában vagy nem a kiskereskedelem számára szokásos kiszerelésben".

10. Ez a 30. árucsoport a következő vámtarifaalszámokat is tartalmazza:

11. A KN említett 30. árucsoportja tartalmazza a 3004 vámtarifaszámot, amelynek szövege a következő:

"3004 Gyógyszerek (a 3002, 3005 vagy a 3006 vtsz. alá tartozó termékek kivételével), amelyek kevert vagy nem kevert termékekből készültek, terápiás vagy megelőzési célra, kimért adagokban vagy formákban (beleértve a bőrön keresztül ható formába kiszerelt készítményeket) vagy a kiskereskedelem számára szokásos kiszerelésben".

12. A KN 30. árucsoportjára vonatkozó 1. megjegyzés szövege a következő:

"Nem tartozik ebbe az árucsoportba:

a) étel vagy ital (úgymint diétás, diabetikus vagy erősítő táplálék, táplálékkiegészítők, tonikital és ásványvíz), az intravénás táplálásra szolgáló készítmény kivételével (IV. áruosztály)".

13. A KN 30. árucsoportjára vonatkozó kiegészítő megjegyzés szerint:

"A 3004 vtsz. alá tartoznak a növényi alapú gyógykészítmények és a következő hatóanyagokon alapuló készítmények: vitaminok, ásványi anyagok, eszenciális aminosavak vagy zsírsavak, a kiskereskedelem számára szokásos kiszerelésben. Ezeket a készítményeket a 3004 vtsz. alá kell besorolni, amennyiben a termék címkéjén, csomagolásán, vagy a termékhez mellékelt használati utasításban ismertetésre kerülnek az alábbiak:

a) a kór, betegség vagy azok tünetei, melyek esetén a készítmény felhasználandó;

b) a készítményben lévő hatóanyag vagy hatóanyagok mennyisége;

c) az adagolás, és

d) az alkalmazási mód.

E vtsz. alá tartoznak a homeopátiás (hasonszervi) gyógykészítmények, amennyiben a fent említett feltételek közül az a), c) és d) pontban foglaltaknak megfelelnek.

A vitaminokon, ásványi anyagokon, eszenciális aminosavakon vagy zsírsavakon alapuló készítmények esetében a termék címkéjén feltüntetésre kerülő napi ajánlott adagban az összetevők valamelyike mennyiségének jelentősen magasabbnak kell lennie az egészség vagy a jó közérzet megőrzéséhez naponta ajánlott mennyiségnél."

14. Továbbá a Vámigazgatások Világszervezete által közzétett HR magyarázó megjegyzések (2007. évi kiadás) a HR 30.03 vámtarifaszámmal kapcsolatban, amely a KN 3003 vámtarifaszámnak felel meg (a továbbiakban: HR magyarázó megjegyzések), többek között így fogalmaznak:

"A fenti vtsz. rendelkezése nem vonatkozik a diétás, a cukorbetegek számára készült élelmiszerekre vagy italokra vagy tápszerekre, tonik italokra vagy ásványvizekre (természetes vagy mesterséges), ezeket saját vtsz.-aik alá kell besorolni. Ez az előírás kizárólag a tápanyagokat tartalmazó élelmiszer-készítményekre vonatkozik. Az élelmiszerek legfontosabb tápanyagai a proteinek, a szénhidrátok és a zsírok. A vitaminoknak és az ásványi sóknak is fontos szerepük van a táplálkozásban.

A hasonlóan gyógyászati anyagokat tartalmazó élelmiszerek és italok sem tartoznak e vtsz. alá, amennyiben ezeket az anyagokat csak azért adják hozzájuk, hogy kedvezőbb diétás egyensúlyt érjenek el, fokozzák a termék energiaadó vagy tápláló értékét, vagy pedig javítsák ízét, ha a termék megtartja élelmiszer vagy italáru jellegét.

[...]

Nem tartoznak továbbá e vtsz. alá azok a vitaminokat vagy ásványi sókat tartalmazó, az egészségi állapot vagy a jó közérzet megtartására szolgáló olyan élelmiszer-adalékok, amelyek nem tartalmaznak utalást arra vonatkozóan, hogy azok bármilyen kór vagy betegség megelőzésére vagy kezelésére alkalmasak. Ezek a termékek általában folyadékok, de por vagy tabletta formában is ki lehetnek szerelve, általában a 2106 vtsz. alá vagy a 22. [á]rucsoportba tartoznak.

Másrészt ide kell besorolni azonban azokat a készítményeket, amelyekben az élelmiszer vagy ital, csupán a gyógyszer vivő-, összetartó- vagy édesítőanyaga (pl. a bevitel megkönnyítése céljából)."

Az alapeljárás és az előzetes döntéshozatalra előterjesztett kérdések

15. A Kyowa Hakko RM0630 és RM0789 megnevezéssel aminosav-keverékeket állít elő, amelyek különböző, egyenként nagy tisztaságú aminosavakból állnak (a továbbiakban: vitatott termékek). A vitatott termékeket úgy állítják elő, hogy ne tartalmazzanak tehéntejfehérjét. A Kyowa Hakko nagy tételben értékesíti e termékeket egy másik vállalkozás részére, amely szénhidrátok és zsírok hozzáadásával tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használja fel őket. A vitatott termékek az allergén tehéntejfehérjék helyettesítésével biztosítják a gyermekek immunrendszerének fejlődéséhez és növekedéséhez szükséges anyagokat.

16. A Kyowa Hakko a KTF kibocsátására hatáskörrel rendelkező német vámhatóságnál (a Bundesfinanzdirektion B-nél) 2008. augusztus 12-én benyújtott kérelmében KTF kiadását kérte a vitatott termékek KN alá való besorolása tárgyában. E kérelemben azt javasolta, hogy e termékeket a KN 3003 90 vámtarifaalszám alá sorolják. E hatóság azonban a 2008. október 23-án kibocsátott KTF-ben az említett termékeket a KN 2106 vámtarifaszám egyik vámtarifaalszáma, mégpedig a 2106 90 92 vámtarifaalszám alá sorolta.

17. 2008. november 24-én a Kyowa Hakko panaszt nyújtott be a hannoveri fővámhivatalhoz és kifogásolta a vitatott termékek tekintetében a Bundesfinanzdirektion B által elvégzett KN szerinti besorolást. E panaszban azt állította, hogy a vitatott termékeket a KN 3003 vámtarifaszám alá kell besorolni, mivel olyan termékekké dolgozzák fel őket, amelyeket főként a tehéntej-allergia, egyéb élelmiszer-allergia, emésztőszervi megbetegedések kezelésére és megelőzésére alkalmaznak. 2011. január 5-i határozatában a hannoveri fővámhivatal az említett panaszt mint megalapozatlant elutasította.

18. 2011. február 1-jén a Kyowa Hakko keresetet indított a Finanzgericht Hamburg (hamburgi adóügyi bíróság) előtt. E bíróság 2012. szeptember 19-i határozatában elutasította e keresetet, mivel úgy ítélte meg, hogy a vitatott termékeket nem lehet a KN 3003 vámtarifaszám alá besorolni. E határozatban az említett bíróság a HR magyarázó megjegyzésekre támaszkodva különösen azt emelte ki, hogy a vitatott termékeket, amelyek kizárólag a táplálkozáshoz szükséges fehérje-összetevőket bocsátják rendelkezésre, a KN rendszerében "tápanyagoknak", és nem "gyógyászati hatóanyagnak" kell tekinteni, így azokat nem "gyógyszereknek", hanem "élelmiszer-készítménynek" kell minősíteni. Ezenkívül e bíróság szerint a vitatott termékeknek nincs terápiás hatásuk.

19. 2012. november 2-án a Kyowa Hakko a hamburgi adóügyi bíróság határozatával szemben a kérdést előterjesztő bírósághoz felülvizsgálati kérelmet nyújtott be. E kérelemben a Kyowa Hakko fenntartja azt az érvelését, amely szerint a vitatott termékeket a KN 3003 vámtarifaszám alá kell besorolni. Lényegében úgy érvel, hogy a HR magyarázó megjegyzéseknek nincs jogi kötőerejük. E tekintetben egyaránt hivatkozik az Upper Tribunal (Tax and Chancery Chamber) [másodfokú közigazgatási bíróság (adójogi és kancelláriai tanács), (Egyesült Királyság)] 2013. szeptember 27-i fellebbviteli eljárásban hozott határozatára, amely ugyanezen aminosav-keveréket, mint amely az alapeljárásban szerepel, a KN 3003 vámtarifaszám alá sorolta be.

20. Előzetes döntéshozatal iránti kérelmében a kérdést előterjesztő bíróság lényegében azt hangsúlyozza, hogy a KN nem határozza meg "gyógyszer" fogalmát. Úgy véli azonban, hogy a vitatott termékeket nem lehet a KN 3003 vámtarifaszám értelmében vett "gyógyszereknek" minősíteni. E tekintetben e bíróság szerint úgy tűnik, hogy nincs terápiás vagy megelőző hatásuk e termékeknek, amelyeket allergén tejtermékek helyettesítésére használnak addig, amíg a tehéntejfehérjékre allergiás gyermek immunrendszere teljesen ki nem alakult. Szerinte ugyanis a vitatott termékek csupán a csecsemő rendes táplálékának egyik, betegséget okozó összetevőjét váltja ki, anélkül hogy hatna a tehéntejfehérje-allergiára, és megszüntetné vagy csökkentené azt.

21. Bár e bíróság úgy véli, hogy a vitatott termékeket a KN 2106 vámtarifaszám kell besorolni, valamint hogy a hannoveri fővámhivatal és a hamburgi adóügyi bíróság e tekintetben hozott határozatai megalapozottak, a kérdést előterjesztő bíróság úgy ítéli meg, hogy az Upper Tribunal (Tax and Chancery Chamber) 2013. szeptember 27-i határozatában szereplő eltérő vámtarifaszám miatt szükségesnek mutatkozik a Bíróság előzetes döntéshozatala az említett termékek helyes KN szerinti besorolásának tisztázása, és így az uniós jog egységes értelmezésének biztosítása érdekében.

22. E körülmények között a Bundesfinanzhof (szövetségi adóügyi bíróság) az eljárás felfüggesztéséről határozott, és előzetes döntéshozatal céljából a következő kérdéseket terjesztette a Bíróság elé:

"1) A [KN 3003 vámtarifaszám] szerinti, terápiás vagy megelőzési célra szolgáló, több alkotórész összekeverésével készült gyógyszerről van-e szó az alapügyben szóban forgóhoz hasonló aminosav-keverékek (RM0630, illetve RM0789) esetében, amelyekből szénhidrátokkal és zsírokkal együtt) olyan élelmiszert állítanak elő, amellyel egy főszabály szerint létfontosságú, a rendes táplálkozásban megtalálható, egyedi esetben azonban allergiát kiváltó anyagot helyettesítenek, és ezáltal elkerülik az allergiából fakadó egészségkárosodásokat, és lehetségessé válik a már fellépett károsodások enyhítése, vagy akár gyógyítása?

2) Az aminosav-keverékek esetében a [KN 2106 vámtarifaszám] szerinti élelmiszer-készítményekről van-e szó, amelyek [e nómenklatúra] 30. árucsoportjához tartozó megjegyzés 1. a) pontja szerint azért nem tartoznak ebbe az árucsoportba, mert nem fejtenek ki a táplálékbevitelen túlmutató terápiás vagy megelőző hatást?"

Az előzetes döntéshozatalra előterjesztett kérdésekről

23. A kérdést előterjesztő bíróság az együttesen vizsgálandó kérdéseivel lényegében azt kívánja megtudni, hogy a KN-t akként kell-e értelmezni, hogy az olyan aminosav-keverékeket, mint amelyek az alapeljárásban szerepelnek, és amelyeket tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használnak, "több alkotórész összekeverésével készült[...], terápiás vagy megelőzési célra [szolgáló gyógyszerekként]" a KN 3003 vámtarifaszám alá, vagy "élelmiszer-készítményként" a 2106 vámtarifaszám alá kell besorolni.

24. Mindenekelőtt hangsúlyozni kell, hogy ha a Bíróság elé tarifális besorolással kapcsolatban terjesztenek előzetes döntéshozatal iránti kérelmet, a Bíróság feladata inkább az, hogy megvilágítsa a nemzeti bíróság számára azokat a szempontokat, amelyek alapján lehetővé válik az utóbbi számára, hogy a szóban forgó árukat helyesen sorolja be a KN alá, mintsem hogy a Bíróság maga végezze el ezt a besorolást, annál is inkább, mivel nem áll feltétlenül rendelkezésére az ehhez szükséges valamennyi adat. Úgy tűnik tehát, hogy a nemzeti bíróság mindenképpen kedvezőbb helyzetben van a szóban forgó besorolás elvégzéséhez (lásd Proxxon-ítélet, C-500/04, EU:C:2006:111, 23. pont; Digitalnet és társai ítélet, C-320/11, C-330/11, C-382/11 és C-383/11, EU:C:2012:745, 61. pont; Vario Tek ítélet, C-178/14, EU:C:2015:152, 18. pont).

25. Másrészt arra is rá kell mutatni, hogy a Bíróság állandó ítélkezési gyakorlata szerint a jogbiztonság biztosítása és az ellenőrzések megkönnyítése érdekében az áruk tarifális besorolásának meghatározó szempontját általában azok objektív, a KN-vámtarifaszám és az áruosztály, illetve árucsoport megjegyzéseinek szövegében meghatározott jellemzőiben és tulajdonságaiban kell keresni (lásd különösen: Thyssen Haniel Logistic ítélet, C-459/93, EU:C:1995:160, 8. pont; Nutricia-ítélet, C-267/13, EU:C:2014:277, 19. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

26. Ugyancsak az állandó ítélkezési gyakorlatból következik, hogy a KN tekintetében a Bizottság, illetve a HR tekintetében a WCO által kidolgozott magyarázó megjegyzések fontos eligazítást nyújtanak az egyes vámtarifaszámok tartalmának értelmezéséhez, mindazonáltal nem rendelkeznek jogi kötőerővel (lásd különösen: TNT Freight Management (Amsterdam) ítélet, C-291/11, EU:C:2012:459, 32. pont).

27. A vitatott termékek objektív jellemzői és tulajdonságai alapján, amely termékek olyan aminosav-keverékek, amelyeket úgy állítanak elő, hogy ne tartalmazzanak tehéntejfehérjéket, valamint amelyeket csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használnak, e termékeket főszabály szerint a KN "Különféle ehető készítmények" címet viselő 21. árucsoportja alá, és emiatt a "Másutt nem említett élelmiszer-készítmény" 2106 vámtarifaszám alá kell besorolni.

28. Azonban a 21. árucsoport 1. megjegyzésének f) pontjából kitűnik, hogy nem tartoznak ebbe az árucsoportba "a 3003 vagy 3004 vtsz. alá tartozó más termék[ek]", azaz azok a termékek, amelyeket "gyógyszereknek" kell minősíteni. Következésképpen az a kérdés merül fel, hogy a vitatott termékeket gyógyszereknek kell-e minősíteni.

29. Az állandó ítélkezési gyakorlat szerint a termékeknek a KN 30. árucsoportba való besorolásához azt kell vizsgálni, hogy e termékek olyan, egyértelműen meghatározott terápiás vagy megelőzési jellemzővel bírnak-e, amely az emberi szervezet egyes funkcióira fejti ki hatását, illetve hogy alkalmazhatók-e valamely betegség vagy fertőzés megelőzése vagy kezelése során. Még ha az érintett terméknek nincs is önálló terápiás vagy megelőző hatása, de azt valamely betegség vagy fertőzés megelőzése vagy kezelése során alkalmazzák, ha kifejezetten ilyen felhasználási célra szolgál, úgy kell tekinteni, hogy az terápiás vagy megelőzési célú felhasználásra lett előkészítve (lásd különösen: Nutricia-ítélet, C-267/13, EU:C:2014:277, 20. pont).

30. A jelen ítélet 25. és 29. pontjában hivatkozott ítélkezési gyakorlatból kitűnik, hogy a termék rendeltetése a besorolás objektív szempontját képezheti, amennyiben az szorosan az adott áruhoz tartozik, amely kötődést az áru objektív jellemzői és tulajdonságai alapján kell értékelni. A Bíróság ítélkezési gyakorlata szerint a KN 30. árucsoportba sorolható az a termék, amely objektív jellemzői és tulajdonságai miatt természetszerűleg gyógyászati felhasználásra szolgál (lásd különösen: Thyssen Haniel Logistic ítélet, C-459/93, EU:C:1995:160, 13. és 14. pont, valamint Nutricia-ítélet, C-267/13, EU:C:2014:277, 21. pont).

31. A jelen esetben, amint a jelen ítélet 23. pontja is ismertette, a vitatott termékeket tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használják. Az ilyen termékeket objektív jellemzőik és tulajdonságaik alapján csak akkor lehetne a KN 30. árucsoportjába sorolni, ha önálló terápiás vagy megelőző hatásuk lenne, vagy legalábbis természetszerűleg gyógyászati felhasználásra szolgálnának, amit a nemzeti bíróságnak kell vizsgálnia.

32. E tekintetben először is meg kell említeni, hogy nem lehet a tehéntejfehérje-allergiás csecsemők szempontjából önálló terápiás hatásúnak tekinteni azokat a termékeket, amelyeket - anélkül, hogy képesek lennének befolyásolni vagy gyógyítani az allergiát - csak egyszerű helyettesítő termékekként használnak, és amelyek csupán kiváltják ezen allergén fehérjéket azáltal, hogy az ilyen csecsemők táplálásához szükséges nem allergizáló fehérje-összetevőket biztosítják, anélkül azonban, hogy végeredményben megszüntetnék ezt az allergiát.

33. Másodszor, nem lehet valamely betegség vagy fertőzés megelőzésére irányuló, önálló profilaktikus hatásúnak tekinteni azokat a termékeket, amelyek beadása után nem lehet elkerülni, hogy az allergén tehéntejfehérjéket fogyasztó allergiás csecsemőben allergiás reakció alakuljon ki az említett fehérjékkel szemben, de amelyek inkább arra szolgálnak, hogy nem allergizáló, helyettesítő élelmiszer felhasználása révén csökkentsék, vagy akár ki is iktassák az érintett csecsemő étrendjéből az allergén fehérjéket.

34. Harmadszor, nem lehet - a Bíróság jelen ítélet 29. és 30. pontjában hivatkozott ítélkezési gyakorlata értelmében vett - természetszerűleg gyógyászati felhasználásra szolgáló termékeknek tekinteni azokat a termékeket, amelyekből olyan csecsemőtápszereket készítenek, amelyeket nem feltétlenül orvosi kezelés során fogyasztanak, és amelyek már nem igényelnek orvosi felügyeletet. Továbbá a HR magyarázó megjegyzések szerint nem lehet a KN 3003 vámtarifaszám alá besorolni az olyan termékeket, amelyek egyáltalán nem lehetnek a gyógyszerbevitel megkönnyítése céljából a gyógyszerek vivő-, összetartó- vagy édesítőanyagai.

35. Továbbá a KN 30. árucsoport 1. megjegyzése a) pontjának szövegéből kitűnik, hogy az intravénás táplálásra szolgáló, kizárólag táplálási célra használt készítmények kivételével nem tartoznak ebbe az árucsoportba a diétás ételek és italok (lásd ebben az értelemben: Nutricia-ítélet, C-267/13, EU:C:2014:277, 28. pont). Ebből következik, hogy a napi étrend részét képező, táplálásra szolgáló készítményekhez előállított termékek nem sorolhatók be a KN 3003 vámtarifaszám értelmében vett, "több alkotórész összekeverésével készült[...], terápiás vagy megelőzési célra [szolgáló gyógyszerekként]".

36. Ezenkívül a HR magyarázó megjegyzésekből következik, hogy azok az élelmiszer-készítmények, amelyek csak tápanyagokat tartalmaznak, nem sorolhatók be "gyógyszerekként" a - KN 3003 vámtarifaszámnak megfelelő - HR 30.03 vámtarifaszám értelmében (lásd ebben az értelemben: LTM-ítélet, C-201/96, EU:C:1997:523, 48. pont). Erről van szó különösen olyan termékek esetében, amelyek allergia elleni gyógyszerhatóanyagot egyáltalán nem tartalmazó, egyszerű élelmiszer-helyettesítő termékek.

37. A fenti megfontolások összességére tekintettel a feltett kérdésekre azt a választ kell adni, hogy a KN-t akként kell értelmezni, hogy az olyan aminosav-keverékeket, mint amelyek az alapeljárásban szerepelnek, és amelyeket tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használnak, "élelmiszer-készítményként" e nómenklatúra 2106 vámtarifaszáma alá kell besorolni, mivel objektív jellemzőik és tulajdonságaik alapján e termékek nem rendelkeznek olyan, egyértelműen meghatározott terápiás vagy megelőzési jellemzővel, amely az emberi szervezet egyes funkcióira fejti ki hatását, és így nem alkalmazhatók valamely betegség vagy fertőzés megelőzése vagy kezelése során, valamint egyáltalán nem olyan termékek, amelyek természetszerűleg gyógyászati felhasználásra szolgálnak, amit a nemzeti bíróságnak kell vizsgálnia.

A költségekről

38. Mivel ez az eljárás az alapeljárásban részt vevő felek számára a kérdést előterjesztő bíróság előtt folyamatban lévő eljárás egy szakaszát képezi, ez a bíróság dönt a költségekről. Az észrevételeknek a Bíróság elé terjesztésével kapcsolatban felmerült költségek, az említett felek költségeinek kivételével, nem téríthetők meg.

A fenti indokok alapján a Bíróság (hetedik tanács) a következőképpen határozott:

A vám- és statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló, 1987. július 23-i 2658/87/EGK tanácsi rendelet I. mellékletében szereplő, a 2007. szeptember 20-i 1214/2007/EK bizottsági rendeletből eredő változat szerinti Kombinált Nómenklatúrát akként kell értelmezni, hogy az olyan aminosav-keverékeket, mint amelyek az alapeljárásban szerepelnek, és amelyeket tehéntejfehérje-allergiás csecsemők és kisgyermekek számára szolgáló tápszerek előállítására használnak, "élelmiszer-készítményként" e nómenklatúra 2106 vámtarifaszáma alá kell besorolni, mivel objektív jellemzőik és tulajdonságaik alapján e termékek nem rendelkeznek olyan, egyértelműen meghatározott terápiás vagy megelőzési jellemzővel, amely az emberi szervezet egyes funkcióira fejti ki hatását, és így nem alkalmazhatók valamely betegség vagy fertőzés megelőzése vagy kezelése során, valamint egyáltalán nem olyan termékek, amelyek természetszerűleg gyógyászati felhasználásra szolgálnak, amit a nemzeti bíróságnak kell vizsgálnia.

Aláírások

( *1 ) Az eljárás nyelve: német.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 62014CJ0344 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:62014CJ0344&locale=hu